FinGraph每日财经图集:2026年06月08日(早)

Headline

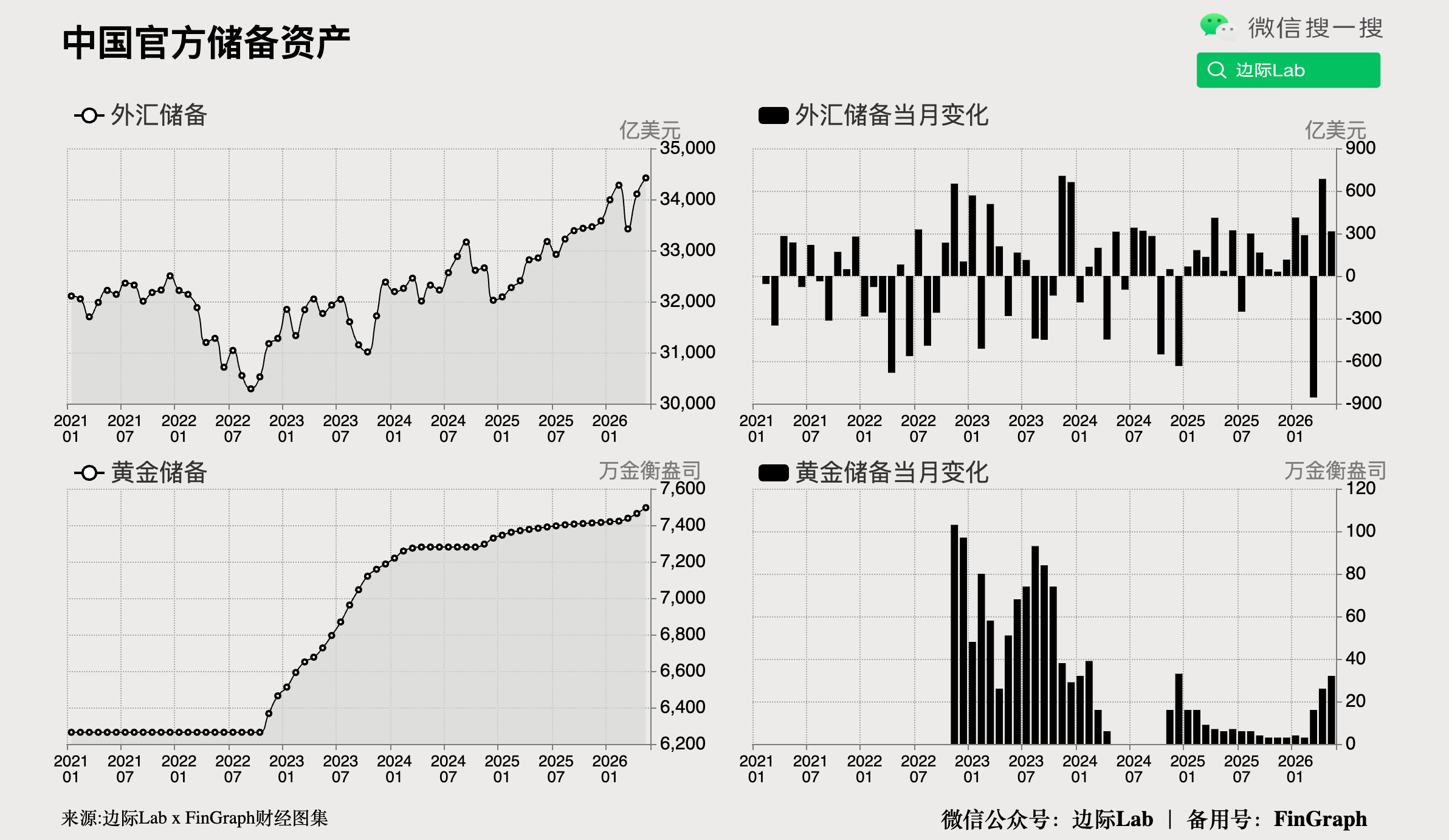

中国外储创多年新高,央行持续增持黄金

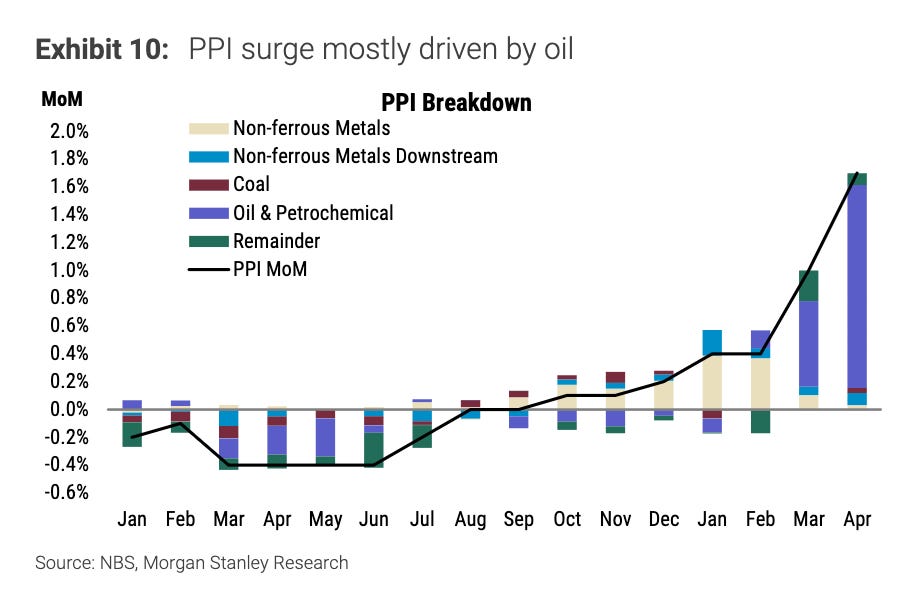

中国进口与新兴需求推升物价,终端消费仍疲软

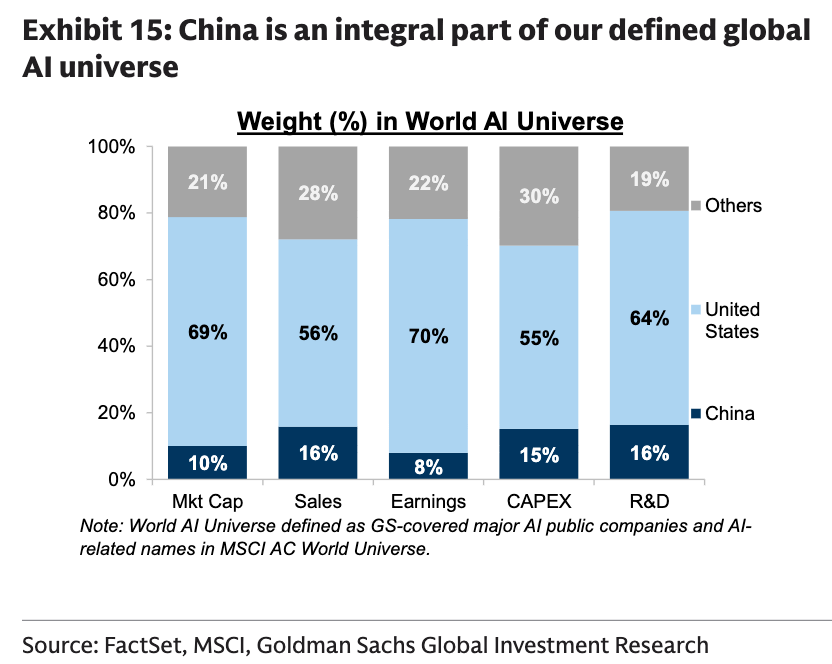

中国AI产业地位稳固,但在国际基金遭低配

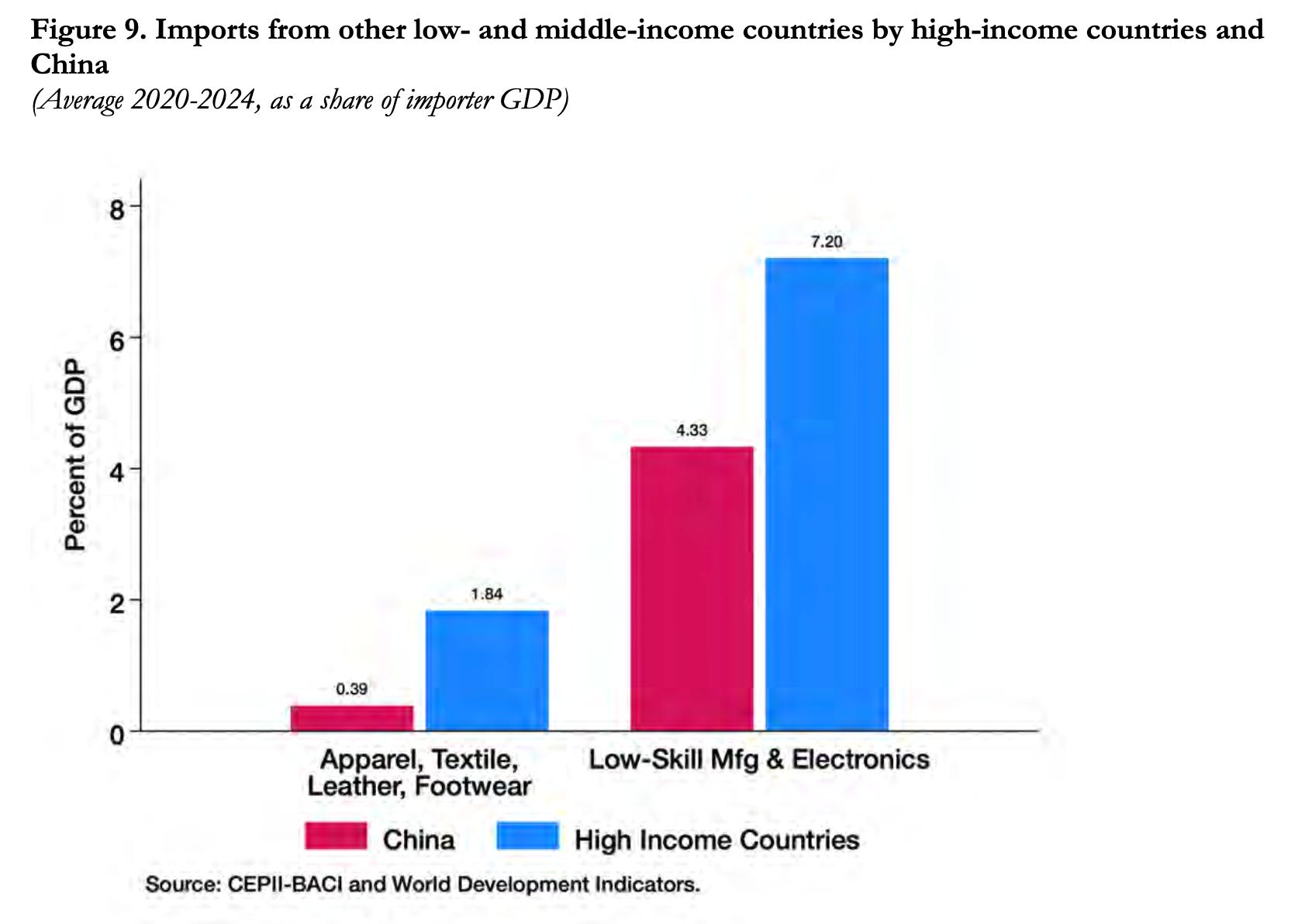

中国结构偏向内部整合,对发展中国家拉动受限

德国对华贸易失衡源于工业品价格劣势

台湾金融市场吸引大量外资,净流入创次高

美国就业强劲超预期,加息担忧重创科技股

美国消费者信贷总额持续大幅攀升

资金高度集中科技巨头,主动基金表现极差

美科技板块盈利激增,传统行业利润萎缩

AI热潮推高股市杠杆,资本支出吞噬现金流

谷歌斥巨资向竞争对手租用算力应对需求

地缘冲突推高油价,美页岩油商积极增产

多重压力致欧洲经济萎缩,核心国表现分化

欧洲薪资增速放缓,整体就业市场趋于停滞

爱尔兰经济高度依赖少数跨国巨头税收

OPEC+象征性上调产量,地缘冲突阻碍增产

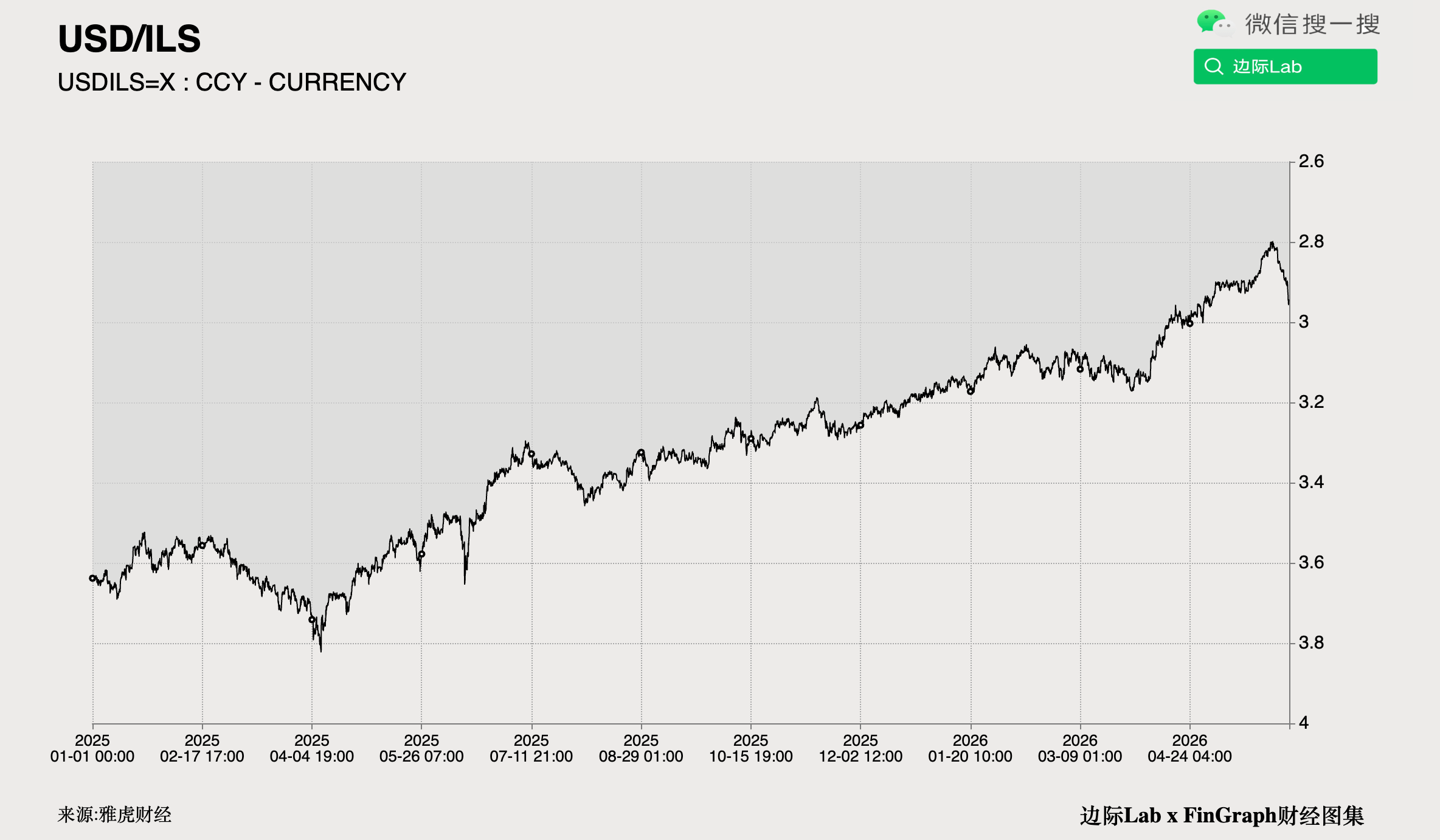

本币升值重创出口,以色列央行干预汇市

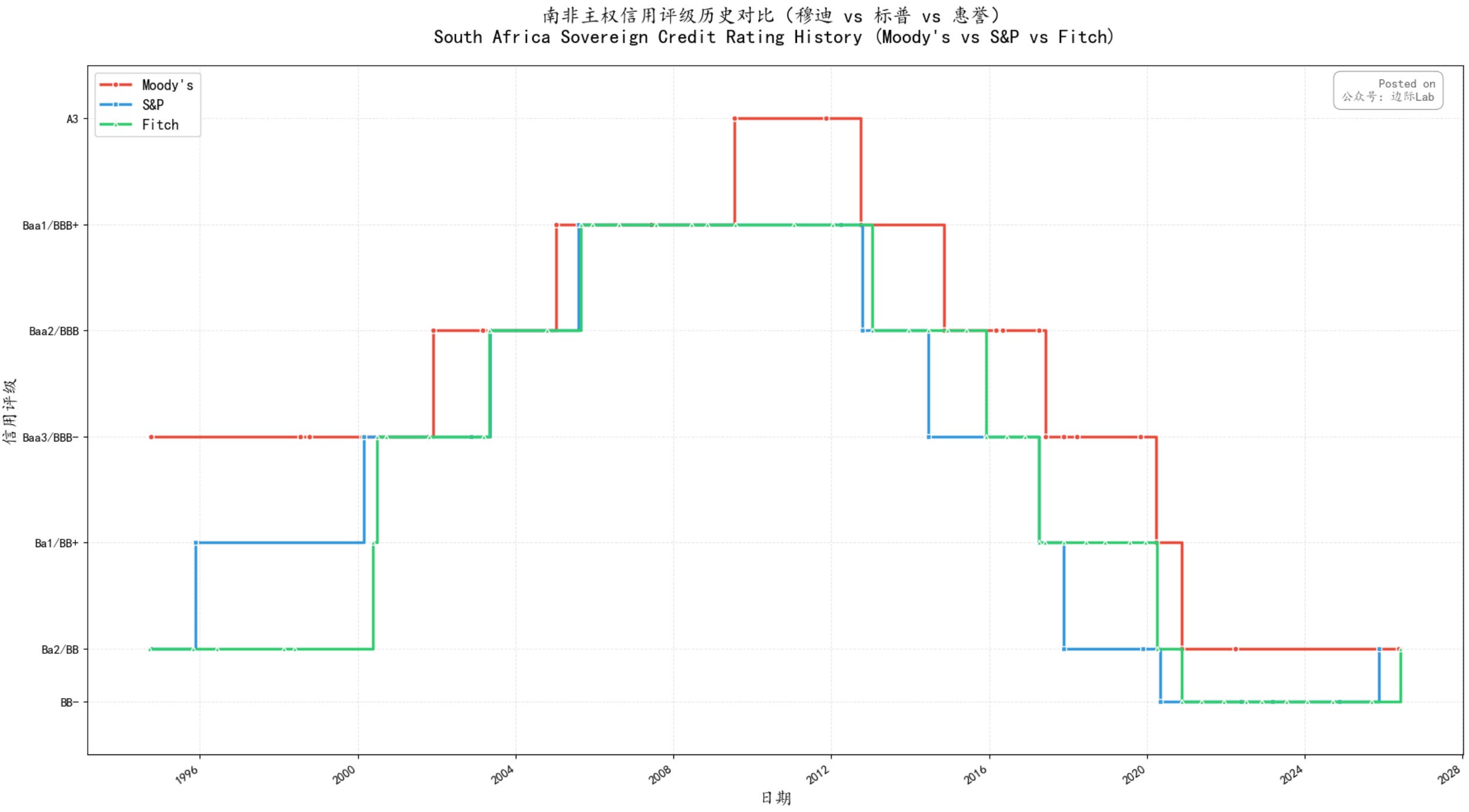

财政整顿成效显著,南非信用评级获上调

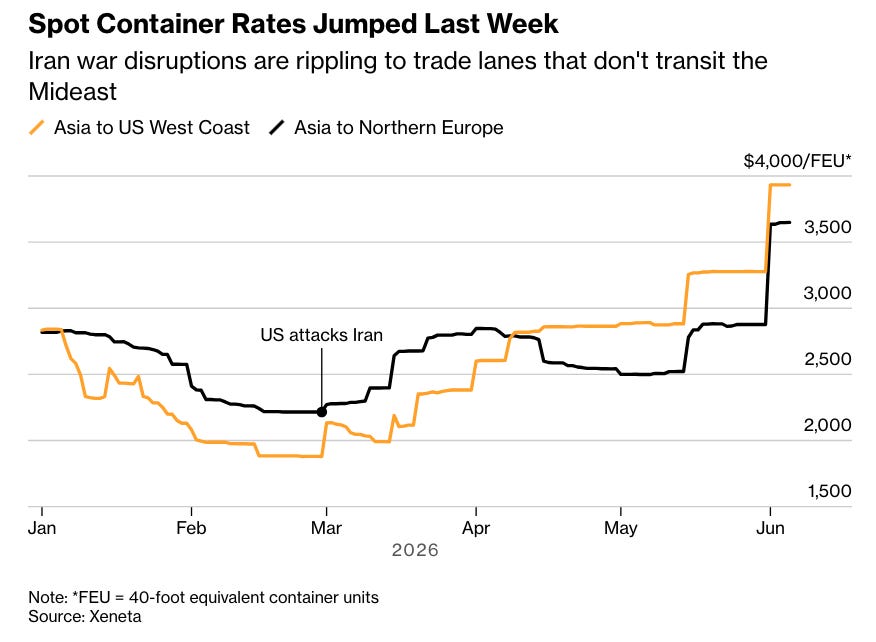

地缘冲突引发港口拥堵,全球海运费暴涨

中国

1.2026年5月,中国央行外汇储备增至3.442万亿美元,创下2015年10月以来的最高水平,较4月环比增长0.93%,增幅为317亿美元。同期人民币对美元汇率上涨0.95%。同期,央行连续第19个月增持黄金储备,当月黄金储备量小幅升至7496万盎司,但其美元计价价值略有下降,为3400.7亿美元。

来源:边际Lab x FinGraph财经图集

2.摩根士丹利表示,当前中国生产者价格指数(PPI)的回升呈现显著的非对称性,其很大程度上是由进口大宗商品价格上涨,以及全球AI超级周期和电气化趋势带动的特定行业(如非铁金属、电子设备)的强劲需求共同推动。然而,这种价格上涨未能顺利传导至下游,消费品相关行业的盈利空间持续受到挤压,这直接反映出终端消费需求依然疲软,整体经济的价格传导机制并不通畅。

来源:摩根士丹利(《中国深度思考 - 亚太地区:年中展望——路演反馈》)

3.中国在全球AI格局中仍占据重要地位,贡献了全球AI相关市值的10%、销售额的16%和研发投入的16%。但是,在国际共同基金(MF)对各市场的科技股配置中,中国AI股的实际权重仅为1.2%,远低于其在高盛全球AI投资组合中根据营收敞口调整后10%的理论权重。

来源:高盛(《中国思辨:看好增长叙事,而非宽基指数;维持A股“超配”评级,但将港股评级下调至“中性”》)

4.中国作为全球生产中心的角色远强于其作为最终消费市场的角色,导致其对其他发展中国家的经济拉动效应存在结构性不对称。在2020至2024年间,高收入国家(HICs)从其他低收入和中等收入国家(LMICs)进口的低技能及电子产品总额占后者GDP的4.33%,而中国的同类进口占比仅为1.84%。这一差距表明,中国的经济循环更倾向于内部整合和对发达市场的出口,而非像历史上的新兴大国那样,通过大规模进口为其他发展中国家提供需求引擎,从而限制了全球南方内部的贸易和发展联动。

来源:PIIE

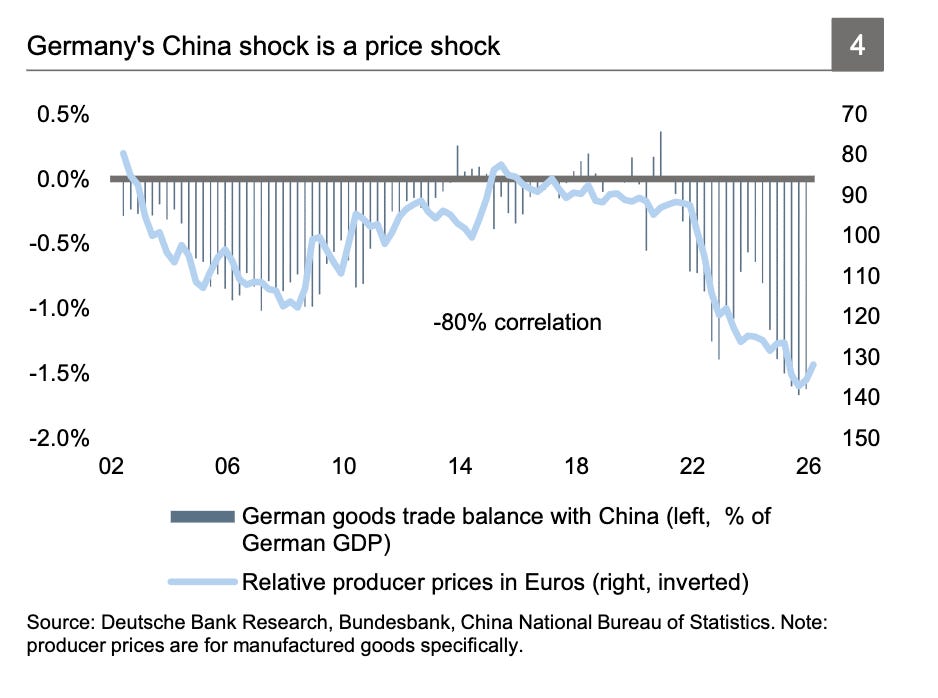

5.德意志银行表示,德国对华贸易差额(占德国GDP百分比)与两国相对生产者价格之间存在高达-80%的强负相关性,这意味着德国对华贸易失衡本质上是一个价格问题,德国工业品价格相较中国高出约40%,导致了德国产品竞争力的下降。

来源:德意志银行

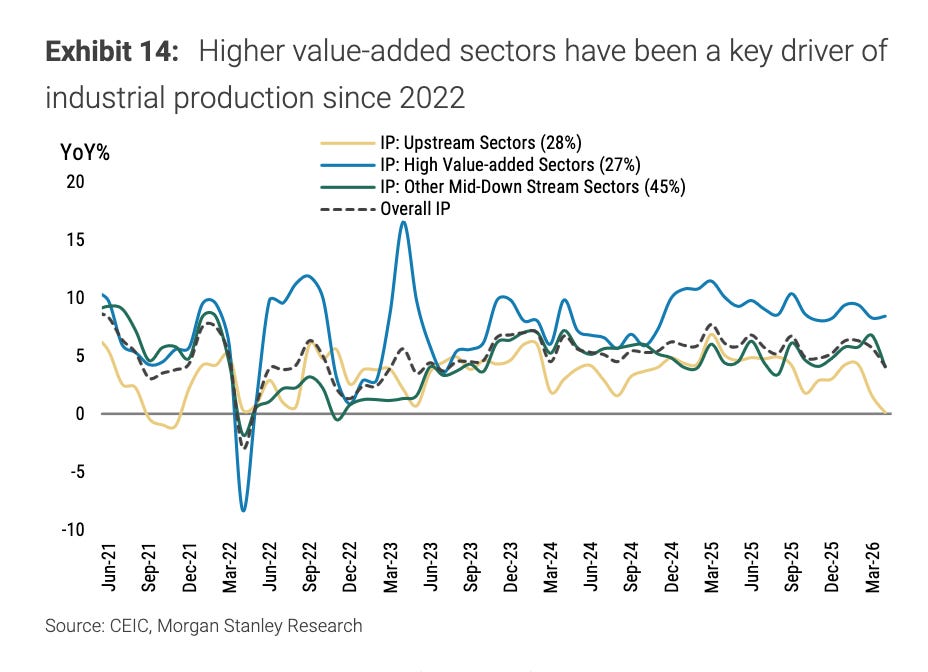

6.自2022年起,高附加值产业已成为中国工业生产的核心驱动力,其同比增速持续高于上游资源行业和其他中下游行业,并显著拉动了整体工业生产的增长。

来源:摩根士丹利

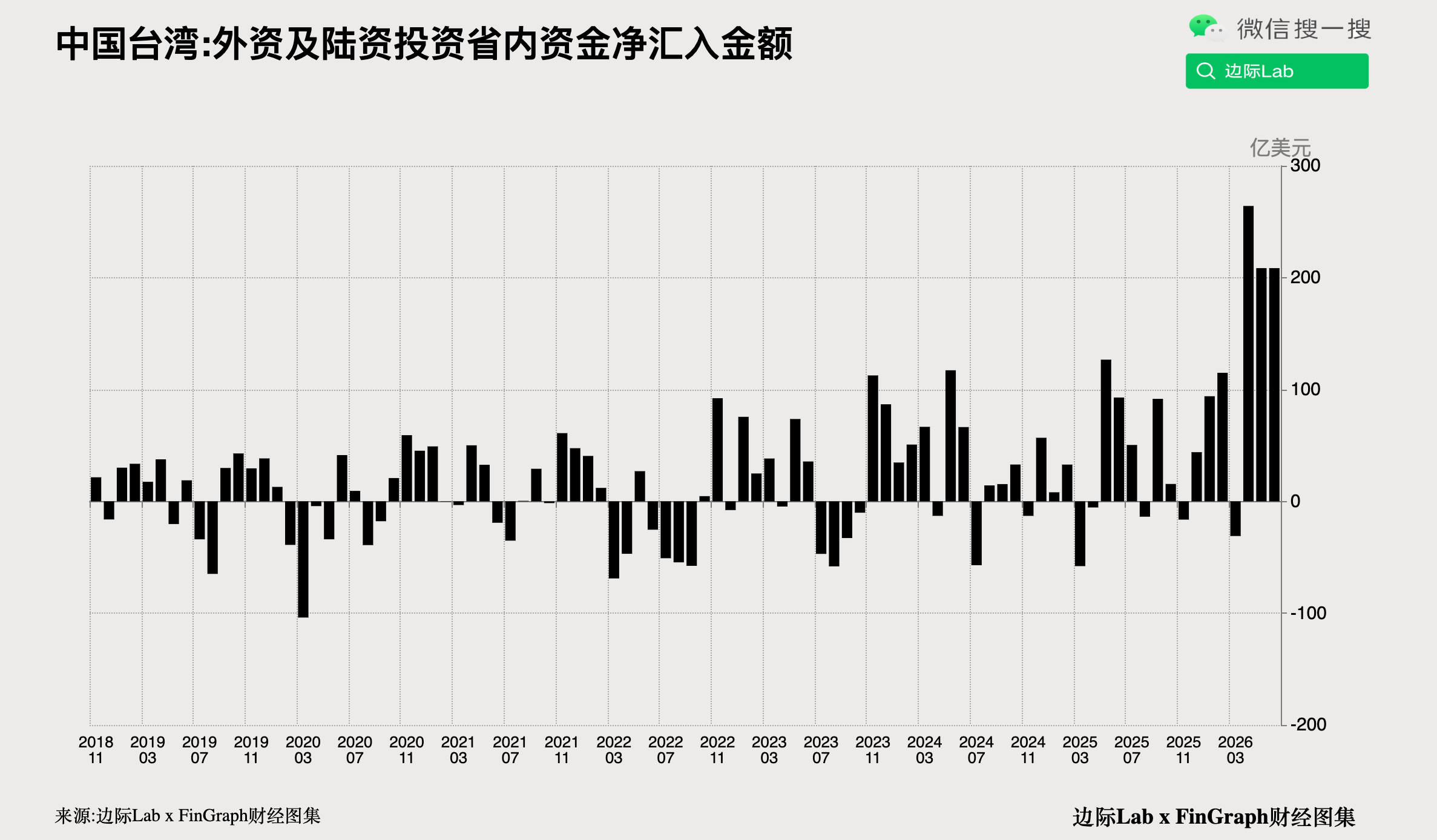

7.台湾金融监管机构公布的数据显示,5月份外资及陆资净流入金额高达208.52亿美元,这是自2022年有官方统计以来的次高单月纪录,仅略低于上月创下的264.11亿美元历史新高。

来源:边际Lab x FinGraph财经图集

美国

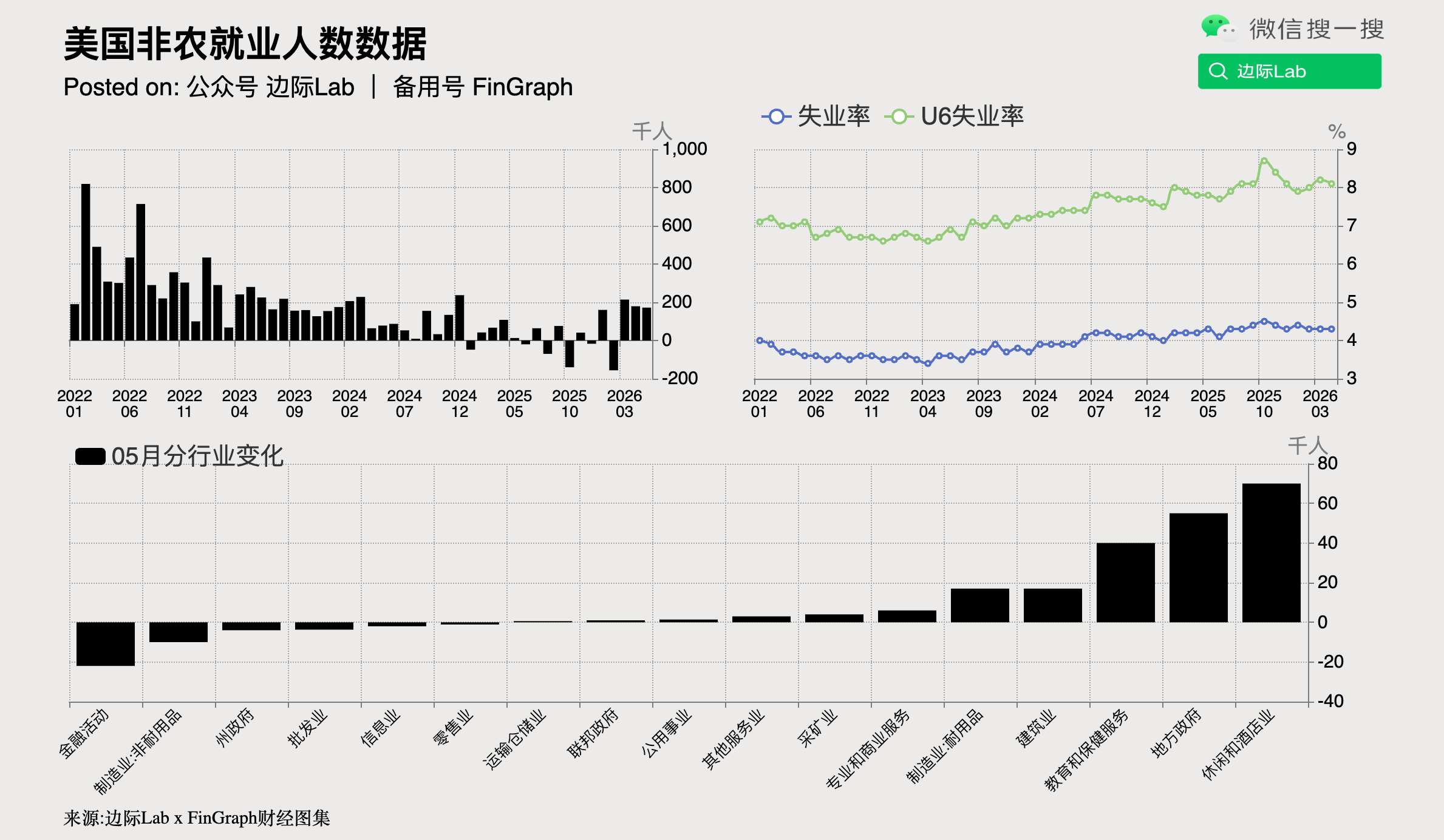

1.2026年5月,美国经济新增非农就业17.2万人,远超市场预期的8.5万人。休闲和酒店业、地方政府及医疗保健领域就业增长显著,金融活动业则出现下滑。当月美国失业率维持在4.3%,符合市场预期,失业人数减少6.6万人,总就业人数增加14.9万人。劳动参与率保持在61.8%。同时,平均时薪环比增长0.3%,至37.53美元,符合预期。强劲的数据引发市场对美联储年内加息担忧,市场完全消化了年底前加息25个基点的预期。美股科技股大跌,纳指下跌超4%,费城半导体指数跌超10%。

来源:边际Lab x FinGraph财经图集

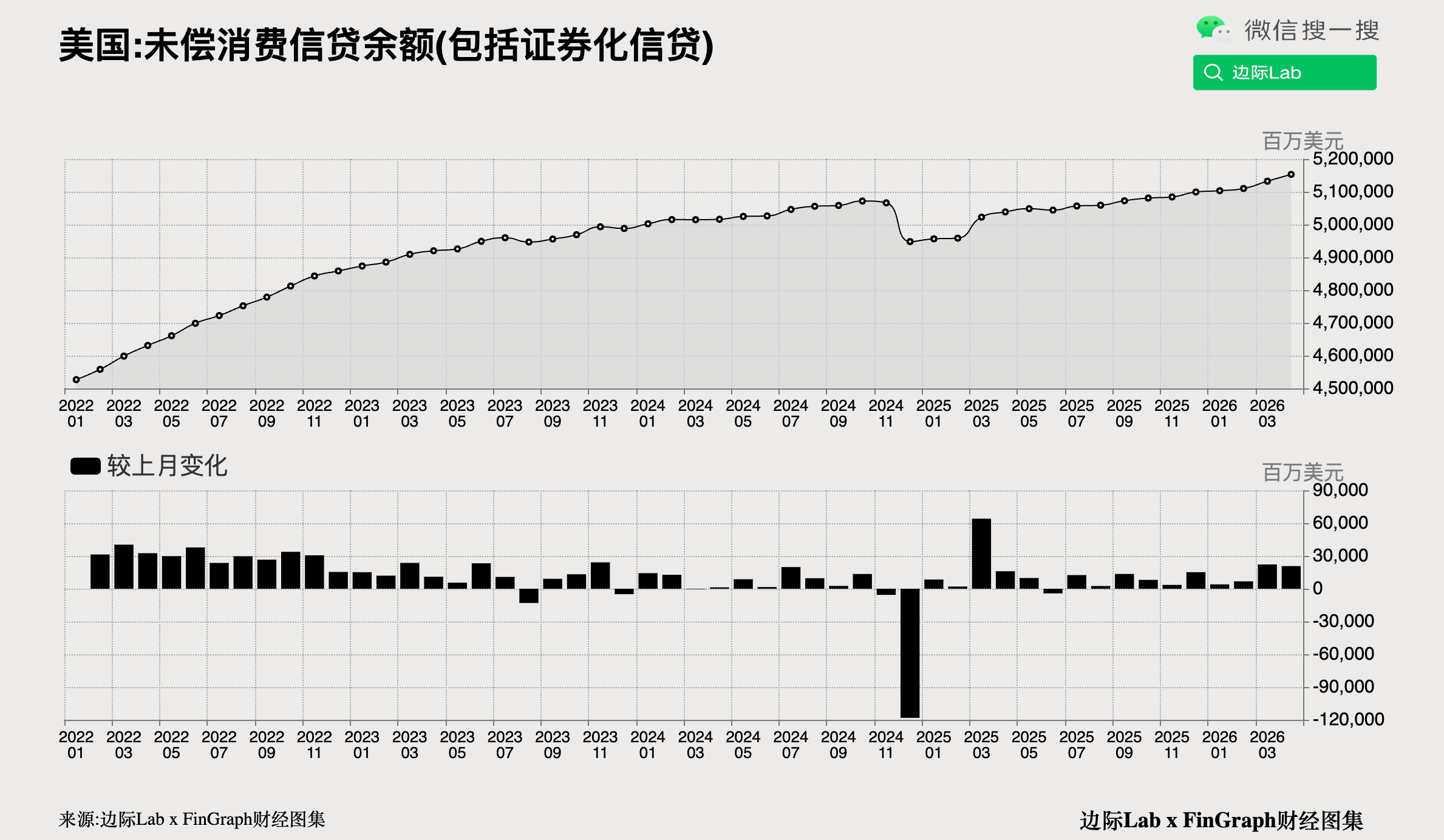

2.根据美联储的数据,4月美国消费者信贷总额继3月向上修正为增长222亿美元后,再度增加了207亿美元,创下自2022年底以来的最大连续两个月增幅。其中,汽车和学费贷款等非循环信贷增加了91亿美元,而信用卡等循环信贷余额则攀升了116亿美元。

来源:边际Lab x FinGraph财经图集

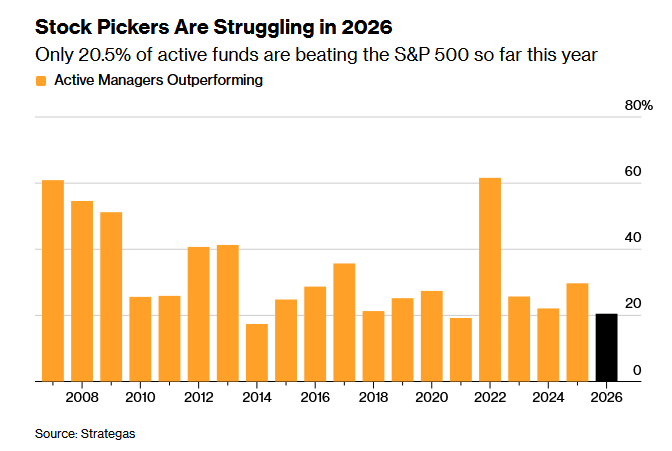

3.2026年迄今,仅有20.5%的大盘核心主动型共同基金跑赢标普500指数,创下自2021年以来最差表现。资金在人工智能热潮下重新涌入少数科技巨头,导致市场涨幅高度集中,例如本季度标普500指数上涨16%,而等权重指数仅上涨9.4%,这使得受限于持仓集中度规定的主动管理者难以跟上。随着SpaceX等科技独角兽即将上市,市场集中度预计将进一步加剧,压缩主动选股的超额收益空间。

来源:Bloomberg

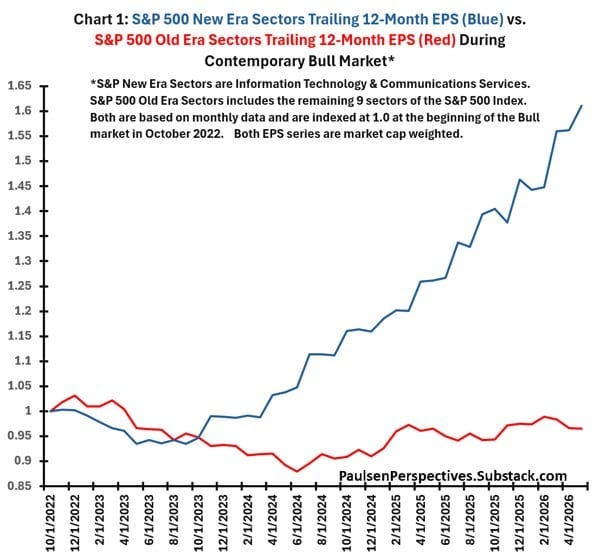

4.自2022年10月牛市开启以来,标普500指数中以信息技术和通信服务为代表的“新时代”板块,其每股收益已增长超过60%。同期,指数内其余9个“旧时代”板块的整体每股收益指数实际上下降了约5%,低于牛市起点水平。

来源:Jim Paulsen - Paulsen Perspectives

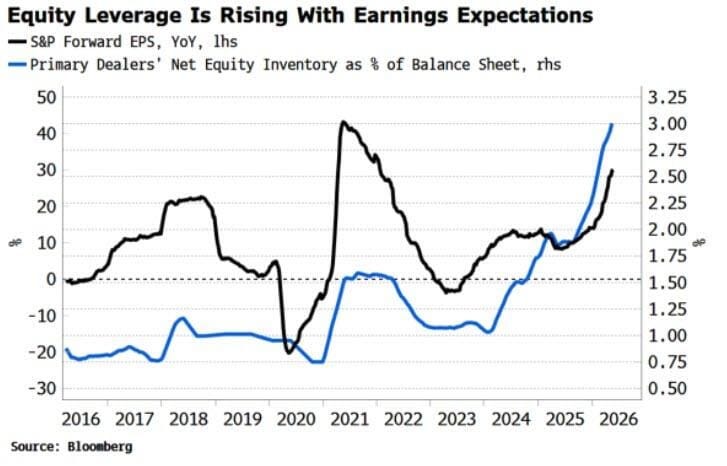

5.受人工智能支出热潮将带来巨额盈利的预期驱动,股票的杠杆水平正急剧攀升,一级交易商的净股票头寸占其资产负债表的比例已升至超过3%。

来源:Simon White,Bloomberg

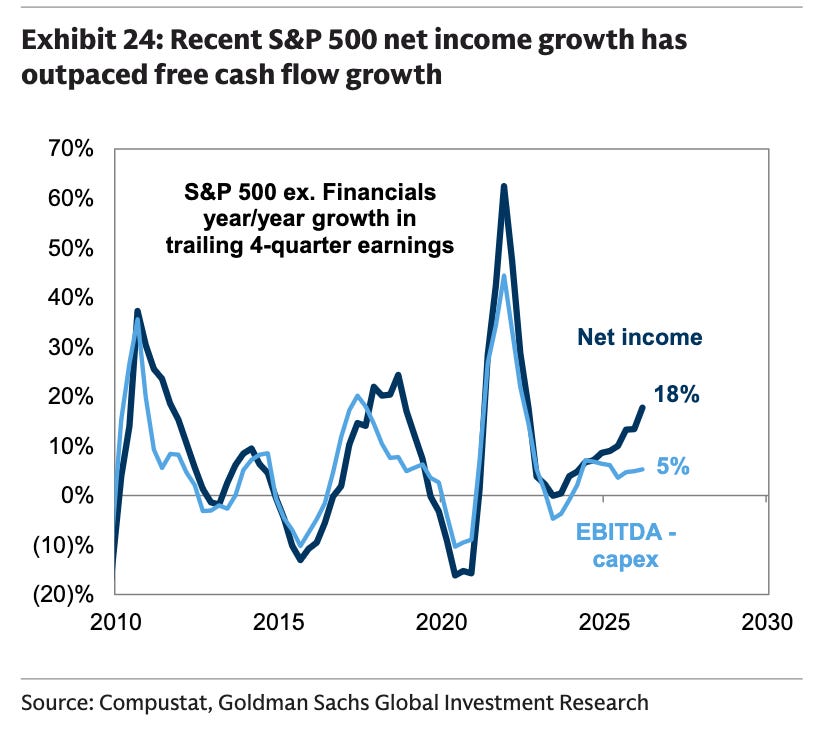

在过去四个季度,标普500非金融企业的净利润同比增速高达18%,然而作为自由现金流替代指标的税息折旧及摊销前利润减资本支出(EBITDA - capex)同比增速仅为5%。这一巨大差距反映出企业正将大量利润投入到资本支出中,导致账面盈利并未有效转化为可供股东分配的自由现金流。

来源:高盛

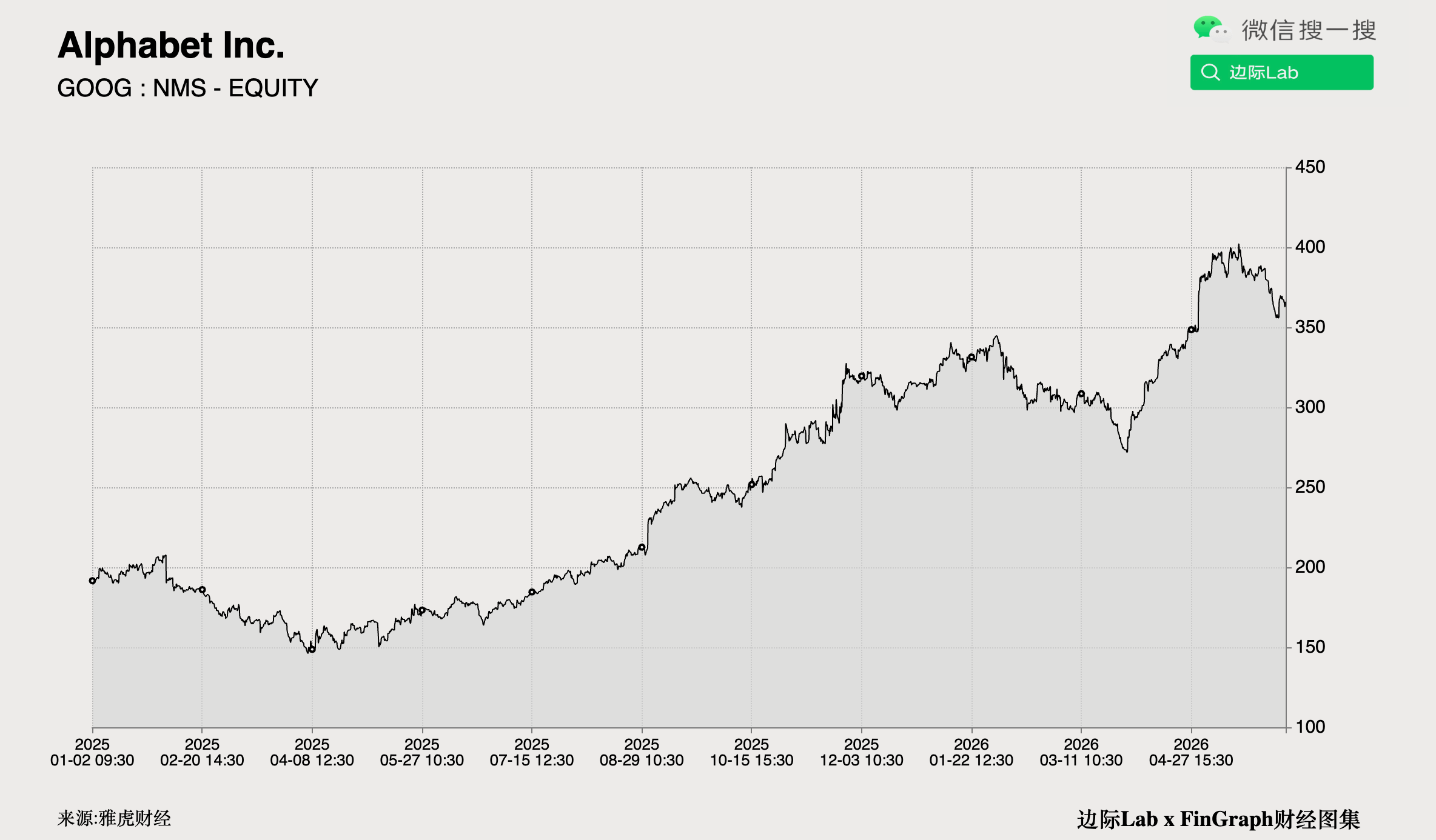

6.谷歌母公司Alphabet已与马斯克的SpaceX达成一项价值近300亿美元的云计算协议,根据该协议,自2026年10月起至2029年6月,谷歌将每月向SpaceX支付9.2亿美元,租用由SpaceX旗下人工智能公司xAI提前采购并构建的大规模计算集群,其中包括11万块英伟达GPU,以应对谷歌自身AI服务(如Gemini

Enterprise)客户需求的意外激增。这是继其与Anthropic达成类似协议后,Alphabet在短时间内与AI竞争对手签订的第二份大单。

来源:边际Lab x FinGraph财经图集

7.根据贝克休斯的数据,美国石油钻井平台数量已连续六周增加,在上周新增2台后总数达到431台,这是自2022年中期以来最长的连续增长周期。这一趋势反映出,自伊朗战争爆发导致美国基准原油期货价格飙升35%以来,页岩油开采商正积极响应价格上涨,以满足海外炼油厂因供应中断而增加的采购需求。

来源:Bloomberg

加拿大

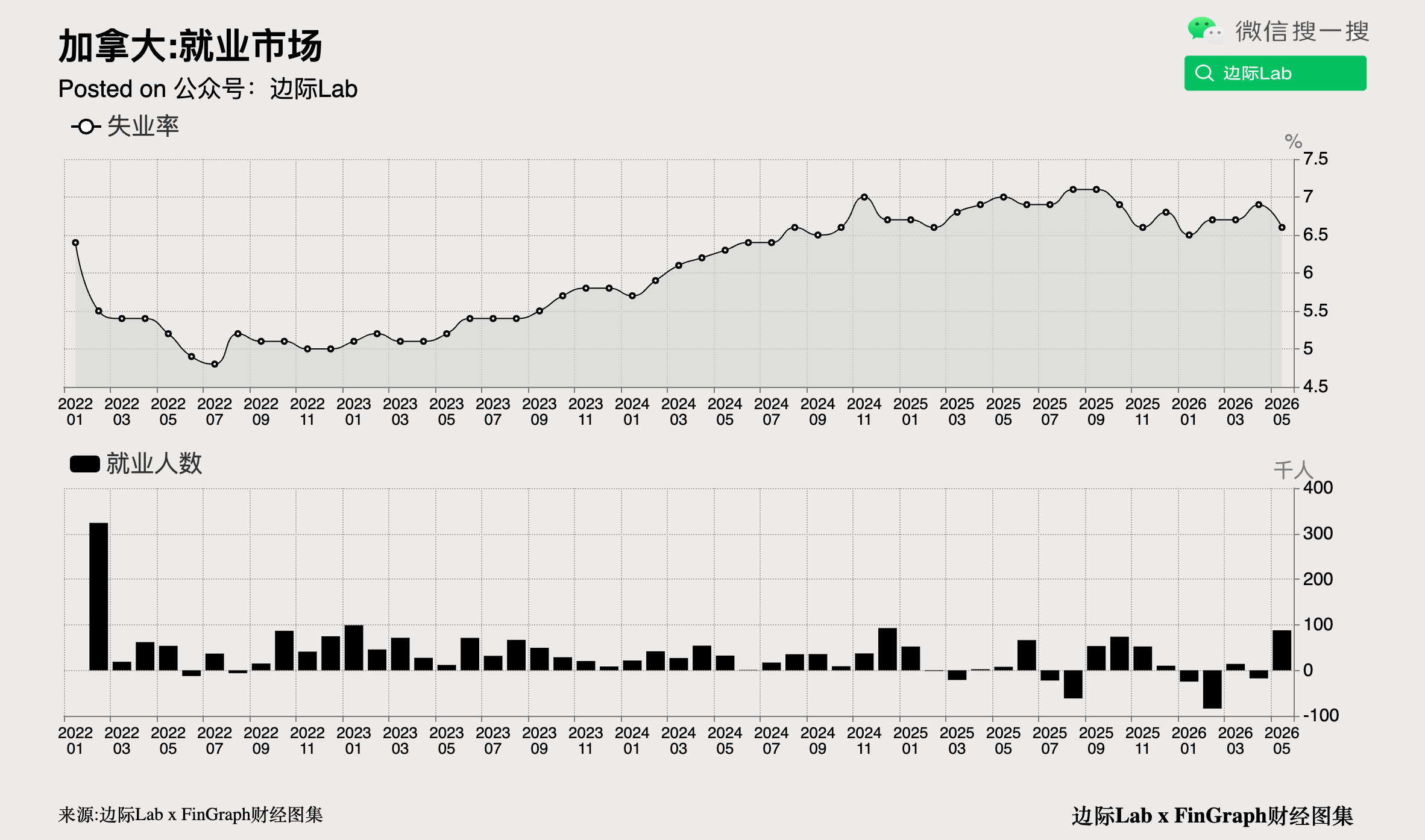

2026年5月,加拿大失业率降至6.6%,低于前一个月的6.9%和市场预期,创1月以来新低。当月净增就业8.78万人,远超市场预期的1万人,为2024年12月以来最大增幅,扭转了今年前四个月的累计就业流失。其中,私营部门和公共部门就业均增长,全职就业显著增加,主要集中在建筑、信息文化娱乐、交通仓储及住宿餐饮服务业。失业人数下降8.4万人,劳动参与率维持在65%。

来源:边际Lab x FinGraph财经图集

欧洲

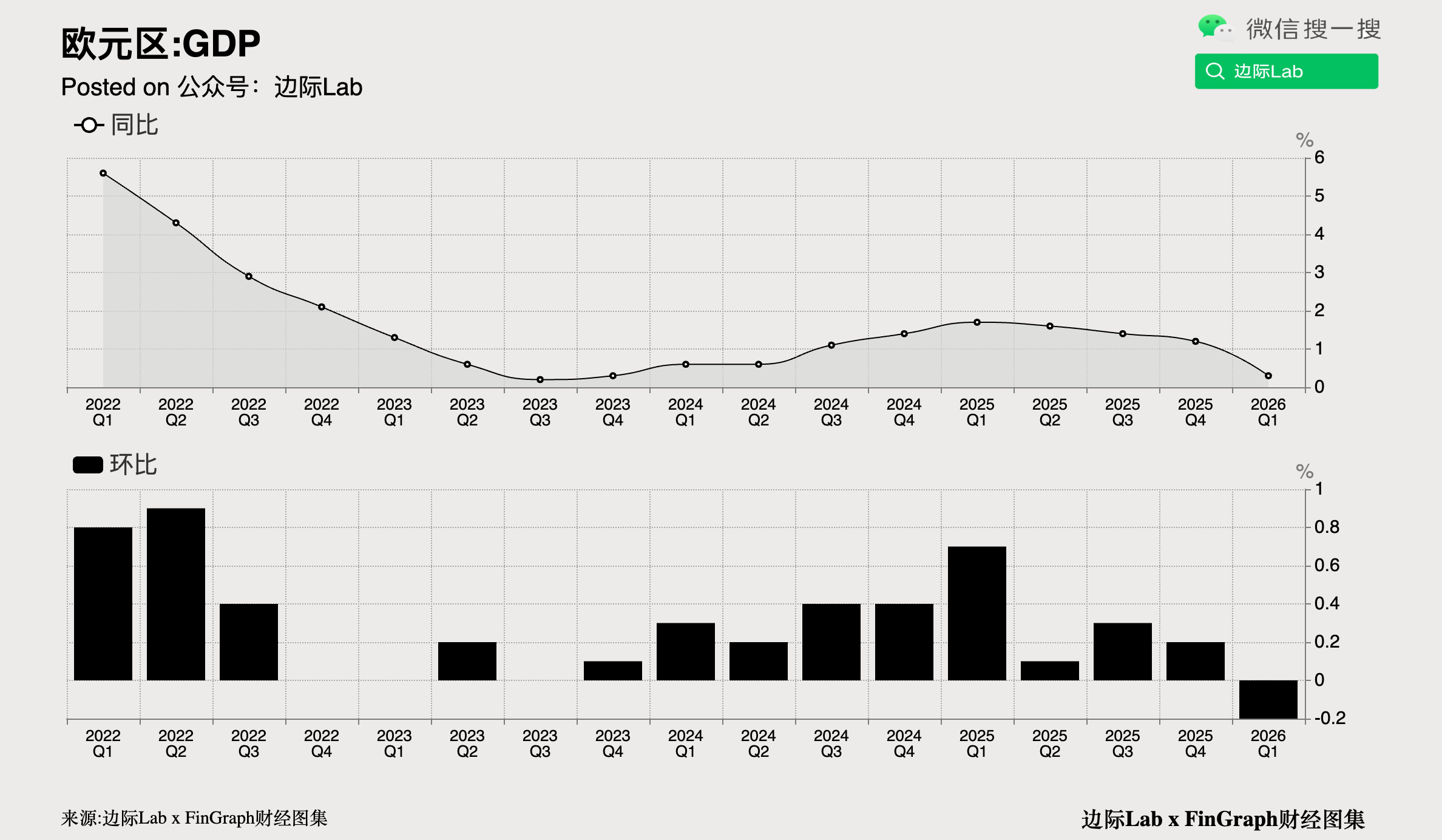

1.2026年第一季度,欧元区GDP环比下滑0.2%,为2022年第四季度以来首次萎缩,也是2020年中期以来最大降幅,主要受爱尔兰GDP大幅下降和法国经济收缩的影响,西班牙、德国、意大利和荷兰经济则实现增长。此次疲软反映了能源供应紧张、中东冲突导致的通胀上升以及欧洲央行紧缩预期带来的压力。同比来看,欧元区GDP较去年同期增长0.3%,远低于此前预估的0.8%。

来源:边际Lab x FinGraph财经图集

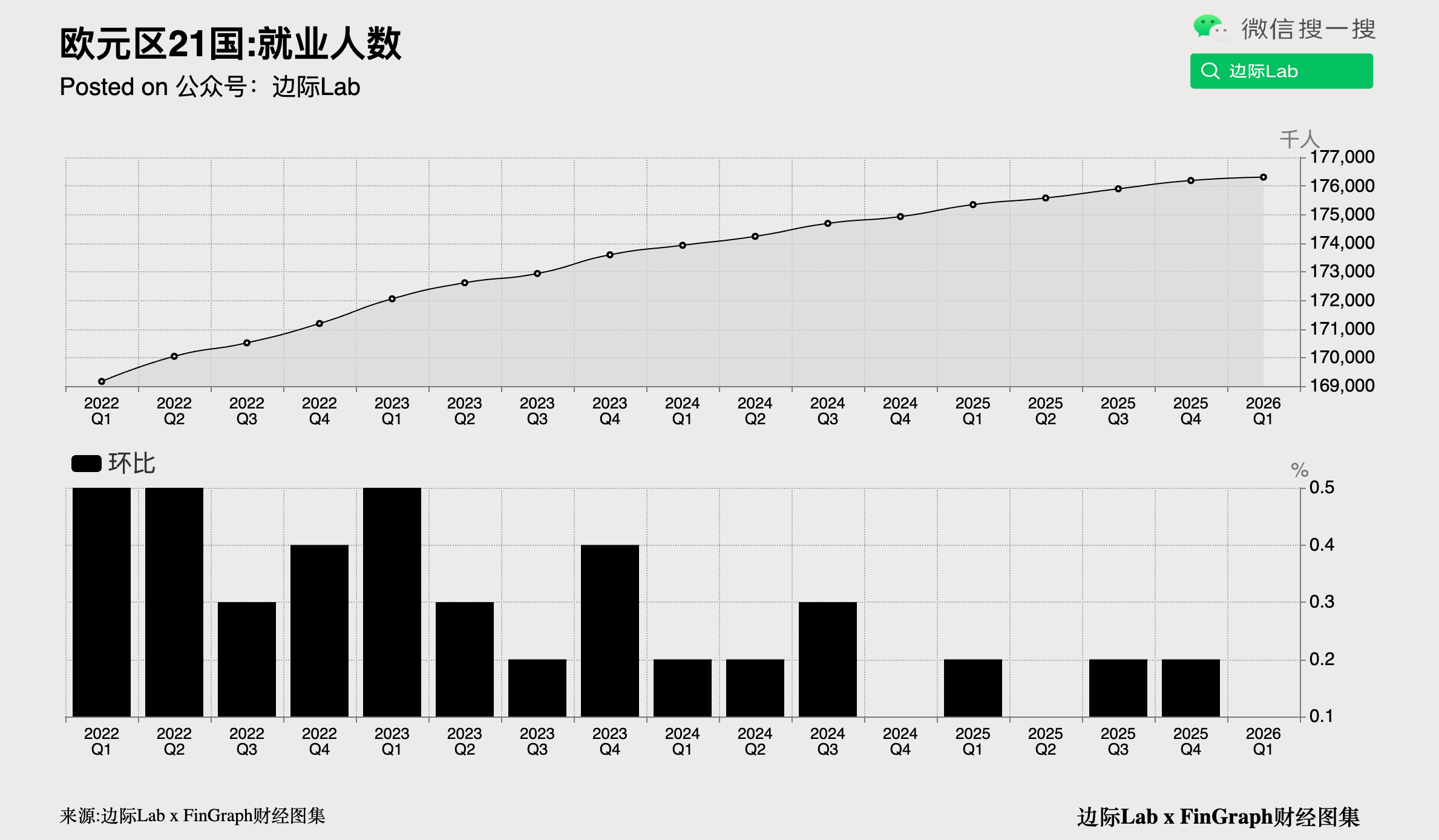

2.欧元区第一季度雇员薪酬同比增速从前一季度的3.6%放缓至3.4%,创下自2021年初以来的五年最低水平。这一放缓在一定程度上缓解了欧洲央行对“工资—通胀螺旋”上升的顾虑。同期,欧元区就业人数环比增长0.1%,总数达到1.76308亿人,增速较上一季度的0.2%有所放缓,并与市场预期一致。当季意大利和西班牙就业保持增长势头,而法国就业停滞不前,德国则连续第三个季度出现下降。

来源:边际Lab x FinGraph财经图集

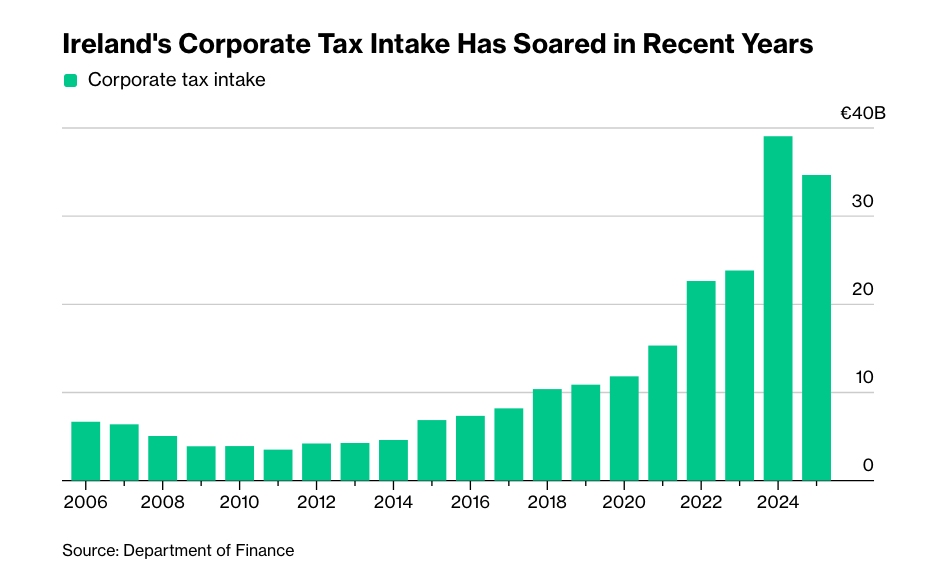

3.跨国公司税收对爱尔兰财政的巨大贡献,使其从欧洲最贫穷的国家之一转变为最富裕的国家之一。不过,这也反映出其经济对少数大型跨国公司(尤其是科技和制药行业)的严重依赖,仅三家公司(官方未披露公司信息)就贡献了该国近一半的公司税收收入。

来源:Bloomberg

新兴/前沿市场

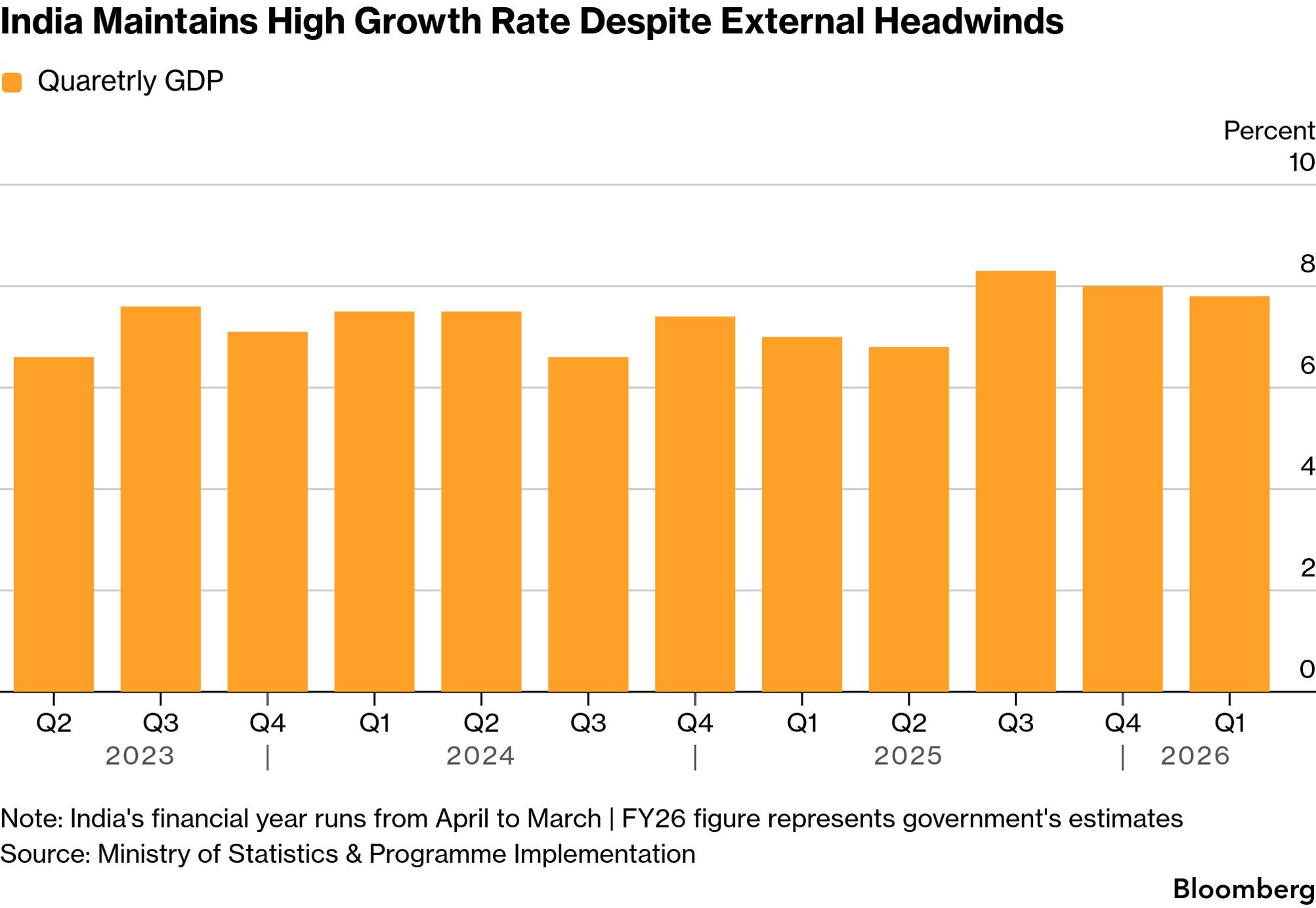

1.2026年第一季度,印度GDP同比增长7.8%,略低于前期的8%,但超出市场预期的7.2%。制造业、贸易、酒店、交通通信以及金融和房地产服务业均实现强劲增长,抵消了采矿和农业放缓的影响。整个2026财年(2025年4月至2026年3月),印度GDP增长7.7%,为2022财年以来的最高增速。

来源:边际Lab x FinGraph财经图集

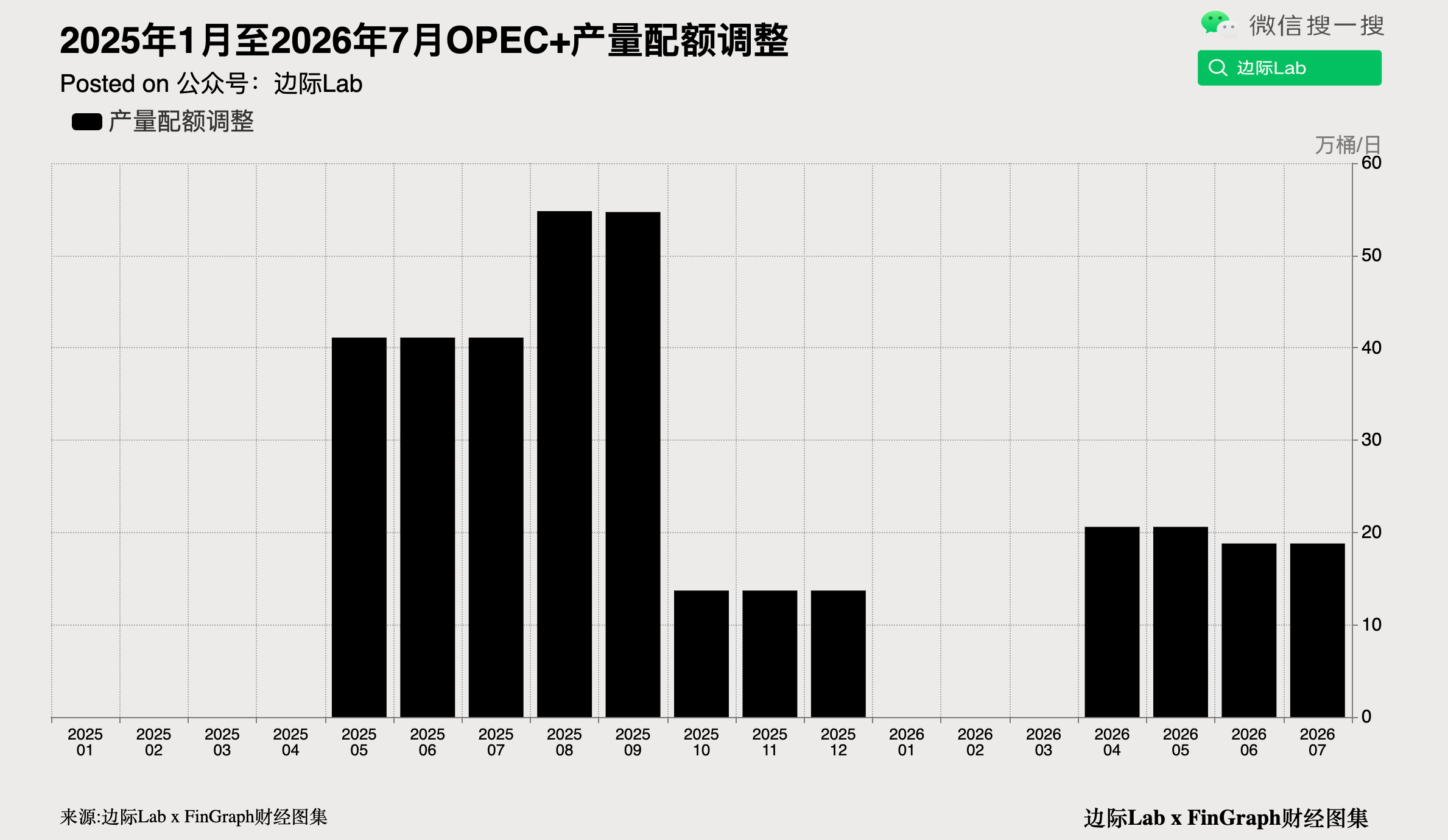

2.沙特和俄罗斯等七个主要OPEC+成员国同意在7月将其集体石油产量配额象征性地上调18.8万桶/日,尽管伊朗战争导致霍尔木兹海峡的出口通道受阻,多数成员国实际上无法执行增产。此次增产延续了联盟在数年前停止增产后,名义上恢复产量的进程,但该决定目前仅停留在理论层面,其真正意义需等到关键航道重新开放后方能显现。该联盟将在7月5日举行下一次会议,并继续处理阿联酋于5月1日退出该组织后的协调问题。

来源:边际Lab x FinGraph财经图集

3.为应对本币谢克尔升至三十多年来的最强水平,以色列央行于5月干预外汇市场,买入了8.01亿美元以抑制其升势,此举也是自2021年以来的首次美元购入操作。此次干预旨在维持市场的有序运作,并使得当月外汇储备增加了29亿美元。以色列的出口商,特别是占出口总额58%(2025年数据为850亿美元)的高科技产业,因收入为美元而支出为谢克尔,正面临本币升值带来的巨大压力,并持续向央行施压,要求其降息并干预汇市。

来源:边际Lab x FinGraph财经图集

4.惠誉将南非的主权信用评级上调一级至BB,展望稳定,距离投资级仅差两档,这一调整是继2020年将其降至BB-后的首次上调。此次评级提升主要归因于南非在财政整顿方面取得的显著进展,尽管面临经济增长疲软以及伊朗战争等地缘政治冲击,该国仍展现出审慎的财政管理能力。得益于财政紧缩政策和GDP数据的修正,南非的债务与GDP之比已远低于2020年降级时的预期水平。该国财政部预计,在截至2026年3月的财年中,政府债务占GDP比率在连续近二十年攀升后已趋于稳定,并连续第三年实现基本预算盈余,即财政收入超过非利息支出。

来源:边际Lab x FinGraph财经图集

大宗商品和能源

受燃料成本上涨、亚洲部分港口拥堵以及订舱旺季需求回升的共同推动,集装箱海运即期运价近期飙升,从亚洲到美国西海岸的40英尺集装箱(FEU)运价自伊朗战争爆发以来已暴涨109%,同期至北欧的运价也涨超50%。战争导致霍尔木兹海峡受阻,迫使船只改道,从而在新加坡和马来西亚巴生港等东南亚转运枢纽造成拥堵,并将运力紧张问题传导至远离波斯湾的跨太平洋等航线。

来源:Bloomberg

说明:本专栏所选取的任何信息均仅反映所列示机构或分析员的观点,给读者作参考之用,不构成对任何人和机构的投资建议,不能成为或被视为交易任何证券产品的邀请及承诺。