FinGraph每日财经图集:2026年04月01日(早)

Headline

中国国企营收微增但利润延续负增长

市场情绪乐观时投资者更偏爱高弹性成长股

险资等非银机构成中国资本对外流出的主力

冲突致伊朗对华原油由大幅折价转为溢价

华为利润大增,智能汽车成为关键增长引擎

万科继续遭遇罕见巨亏,流动性极度承压

台湾芯片先进制程高度依赖液化天然气进口

地缘局势缓和预期推动美国科技股大幅反弹

美股盈利预期上调与股价下跌出现罕见分化

巨额AI支出拖累美国科技巨头自由现金流

科技与周期板块共同推动美股盈利预期走强

机构普遍上调美股各板块全年盈利增长预期

耐克业绩达标,大中华区销售面临显著萎缩

汽车产出暴跌拖累加拿大整体经济表现

能源价格飙升导致欧元区通胀创下近期新高

欧洲部分国家极度依赖中东能源进口

日本失业率下降,劳动力市场需求保持稳健

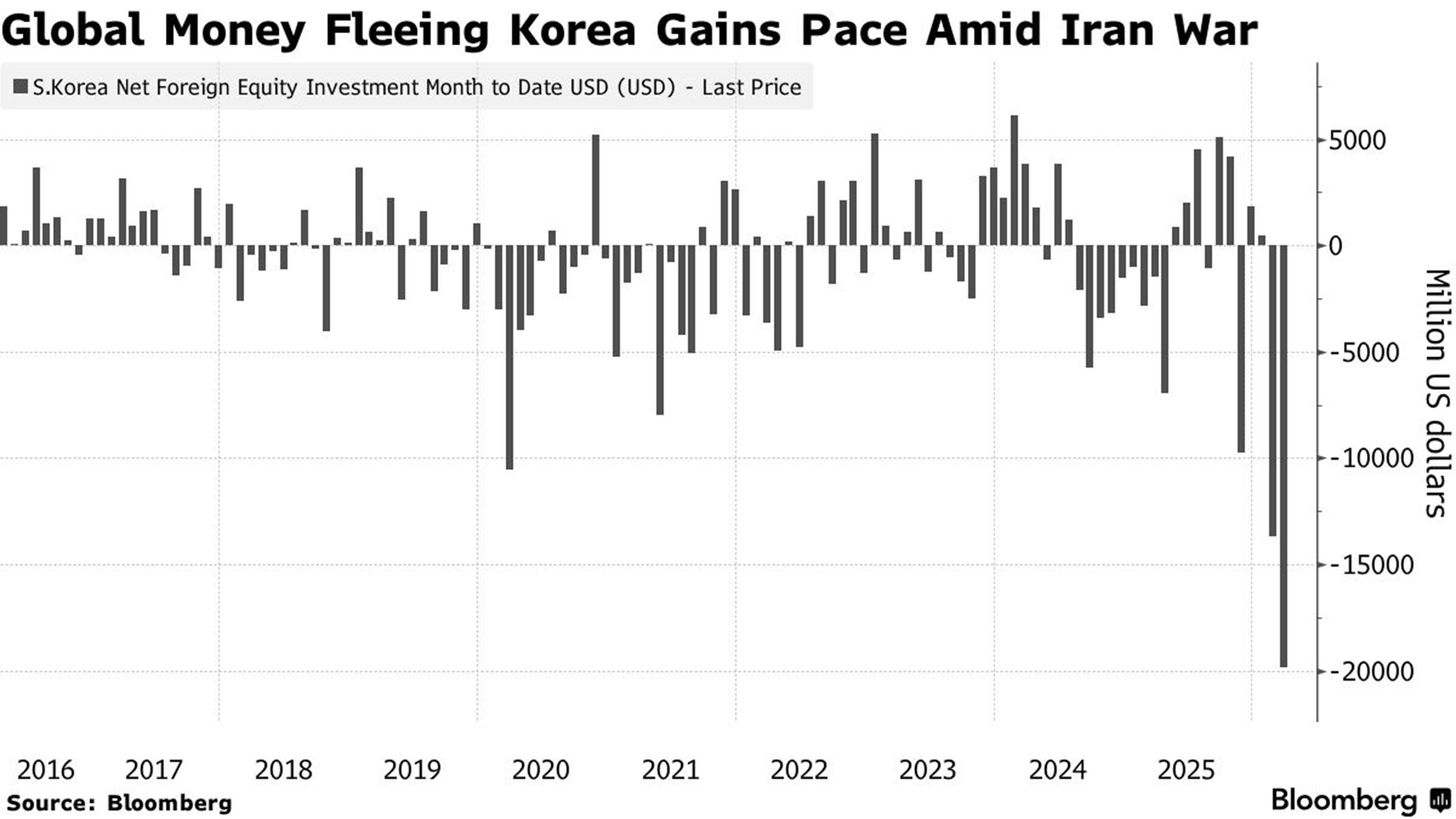

利空交织致使外资创纪录规模撤离韩国股市

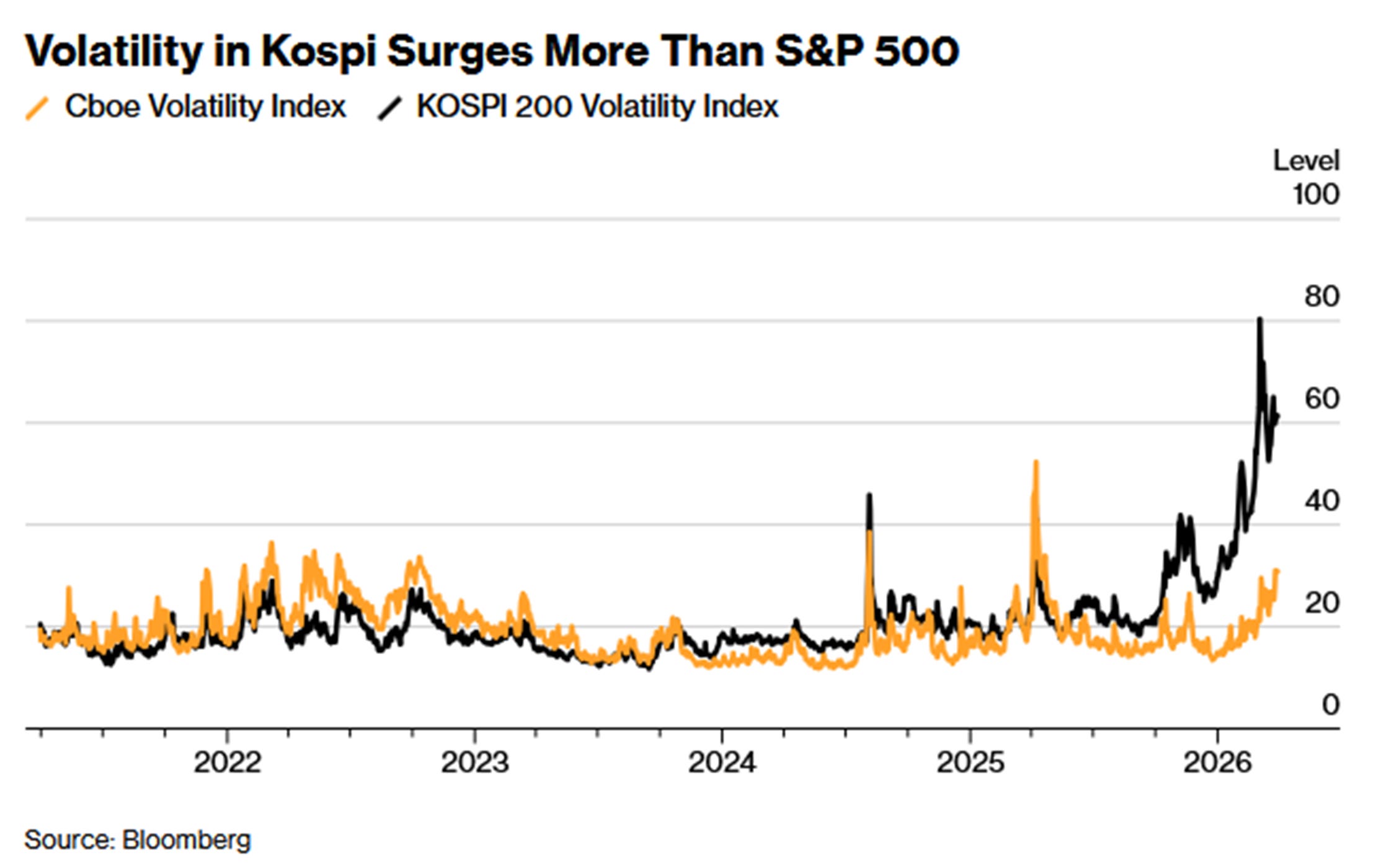

韩国股市波动极其剧烈,频繁触发熔断机制

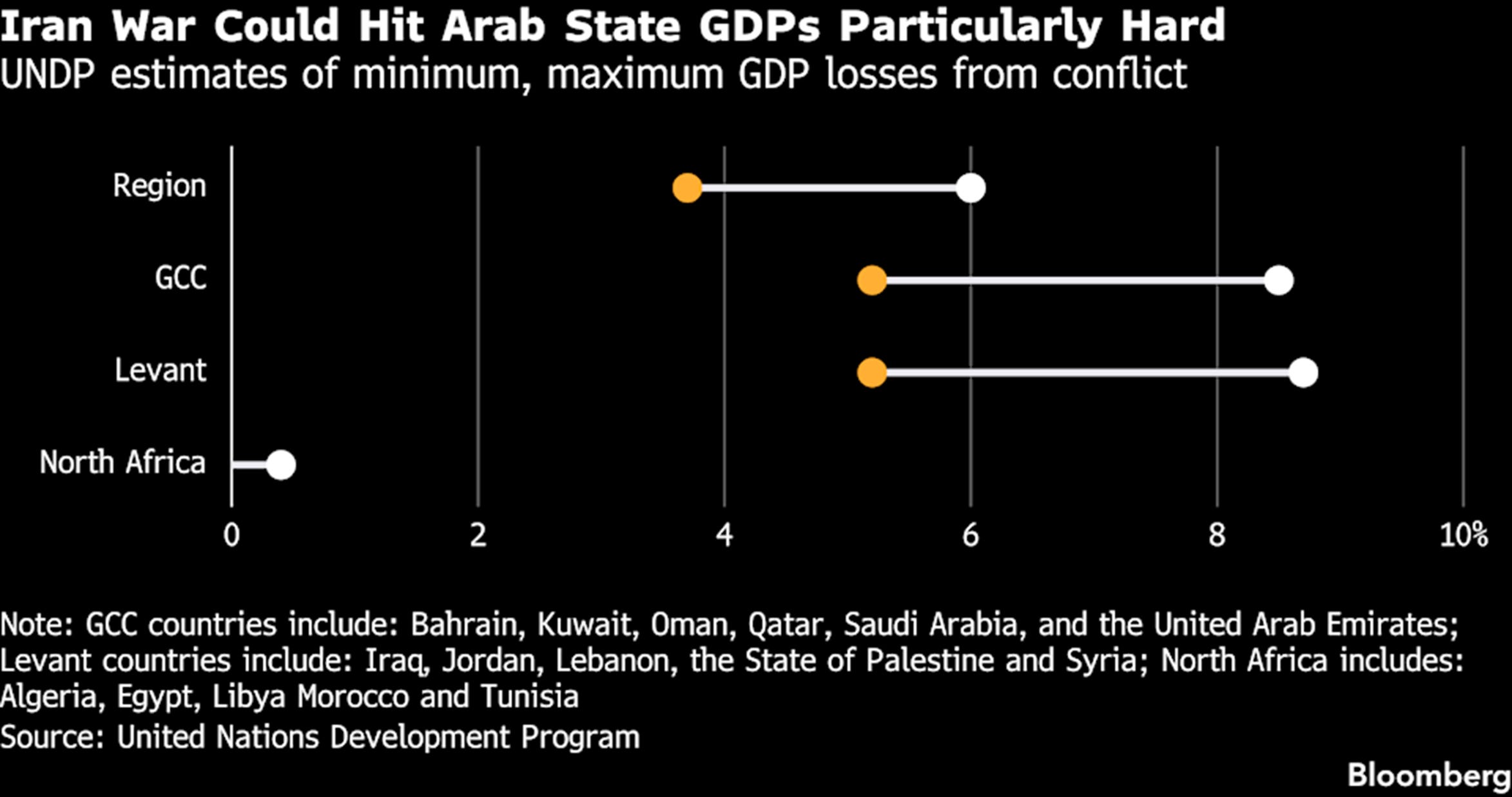

战火重创阿拉伯经济,恐引发大规模失业潮

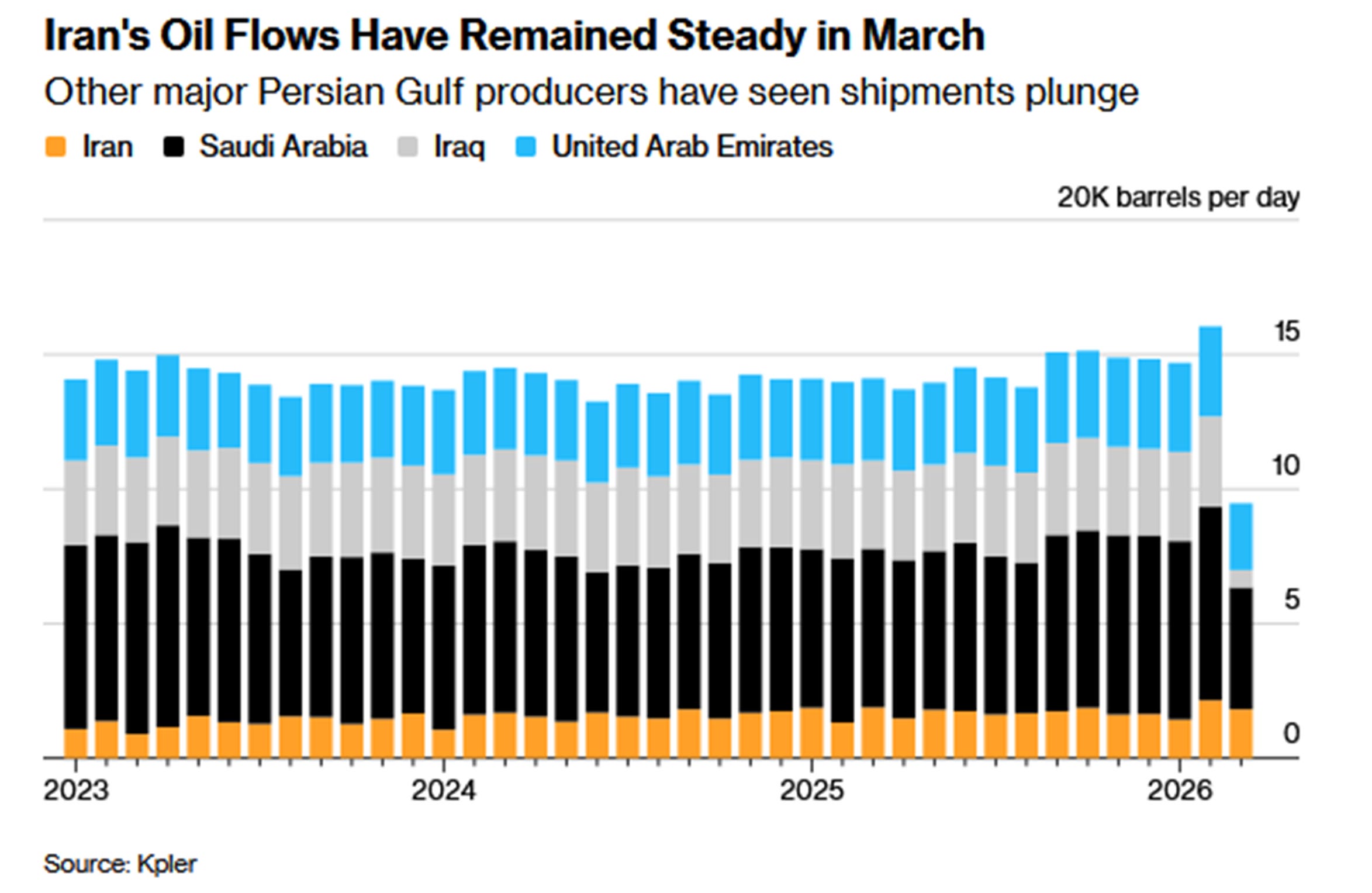

战时伊朗原油出口攀升,其他产油国骤降

中国

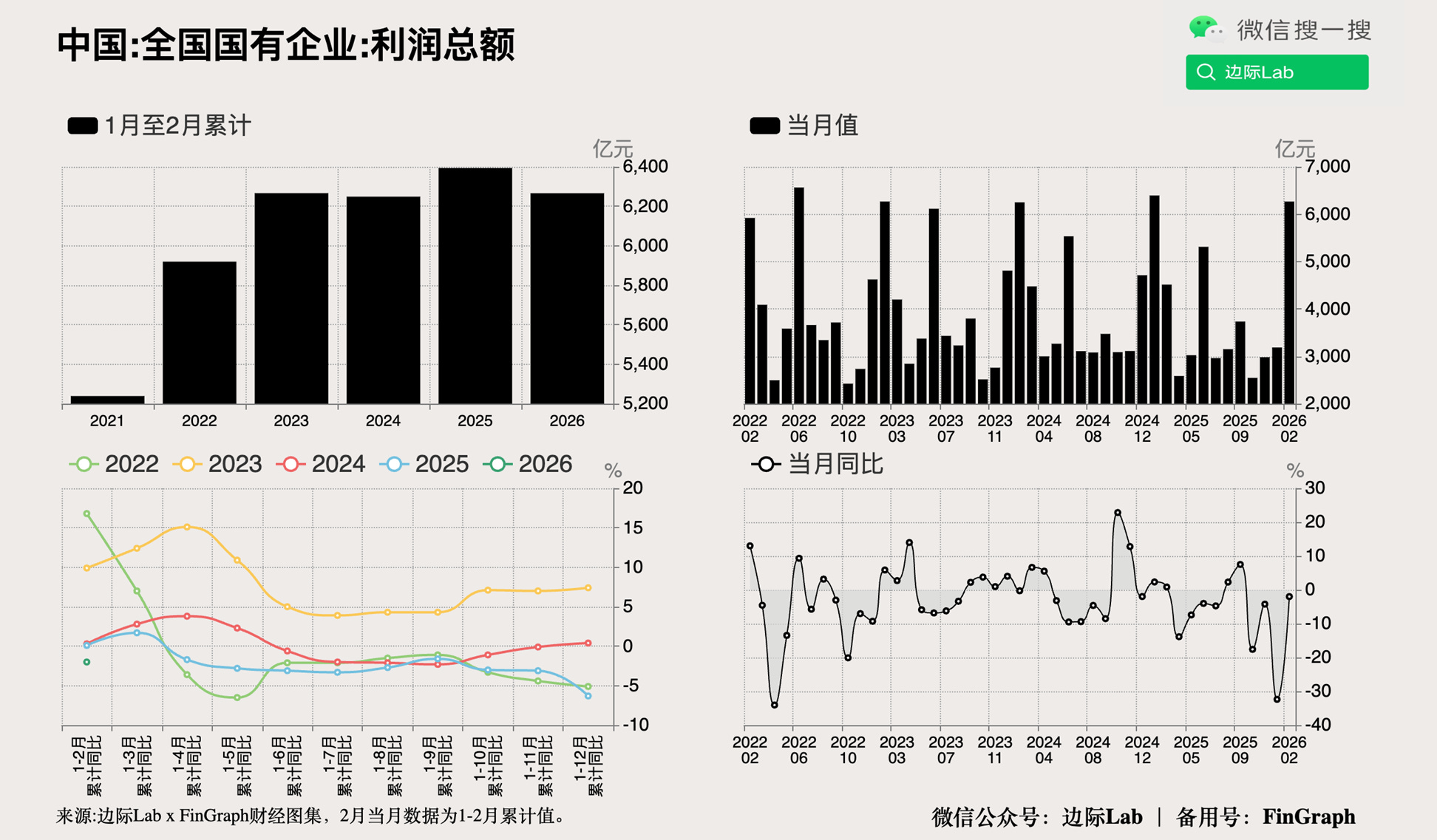

1.今年1-2月,中国国有企业实现营业总收入12.57万亿元人民币,同比增长0.2%;同期利润总额达到6266.2亿元,同比下降2%。这延续了自去年4月以来国有企业累计利润持续负增长的局面。

来源:边际Lab x FinGraph财经图集

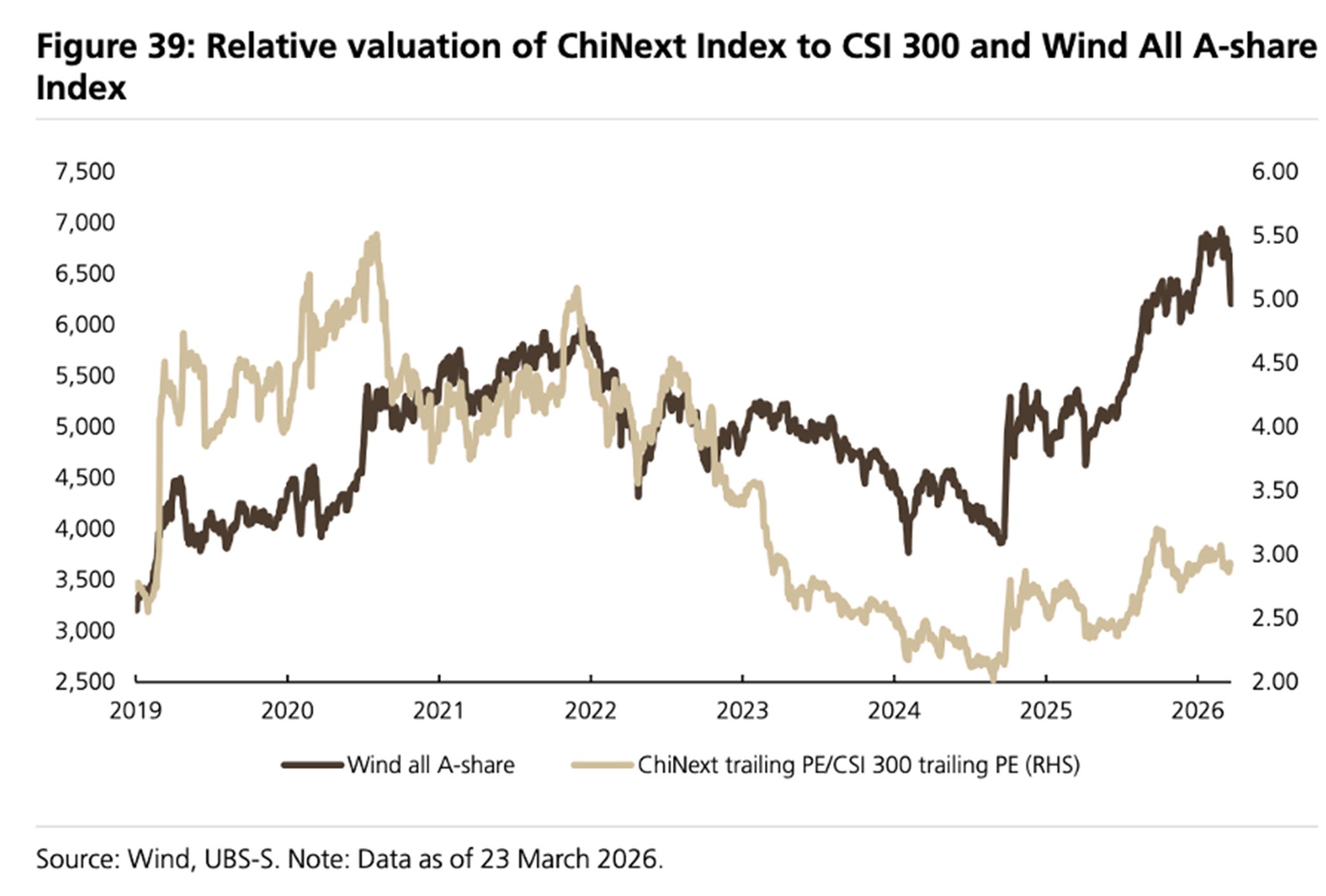

2.创业板指数相对于沪深300指数的动态市盈率比值,与万得全A指数的走势存在显著关联。当A股市场整体上行时,创业板的相对估值溢价通常会扩大,这表明,在市场情绪乐观、风险偏好提升的阶段,投资者倾向于追逐具备更高贝塔系数的成长型股票,从而推动成长风格板块获得超越大盘蓝筹股的估值扩张。

来源:瑞银(《中国股票策略:重演2025年4月的情景,还是开启滞胀新周期?》)

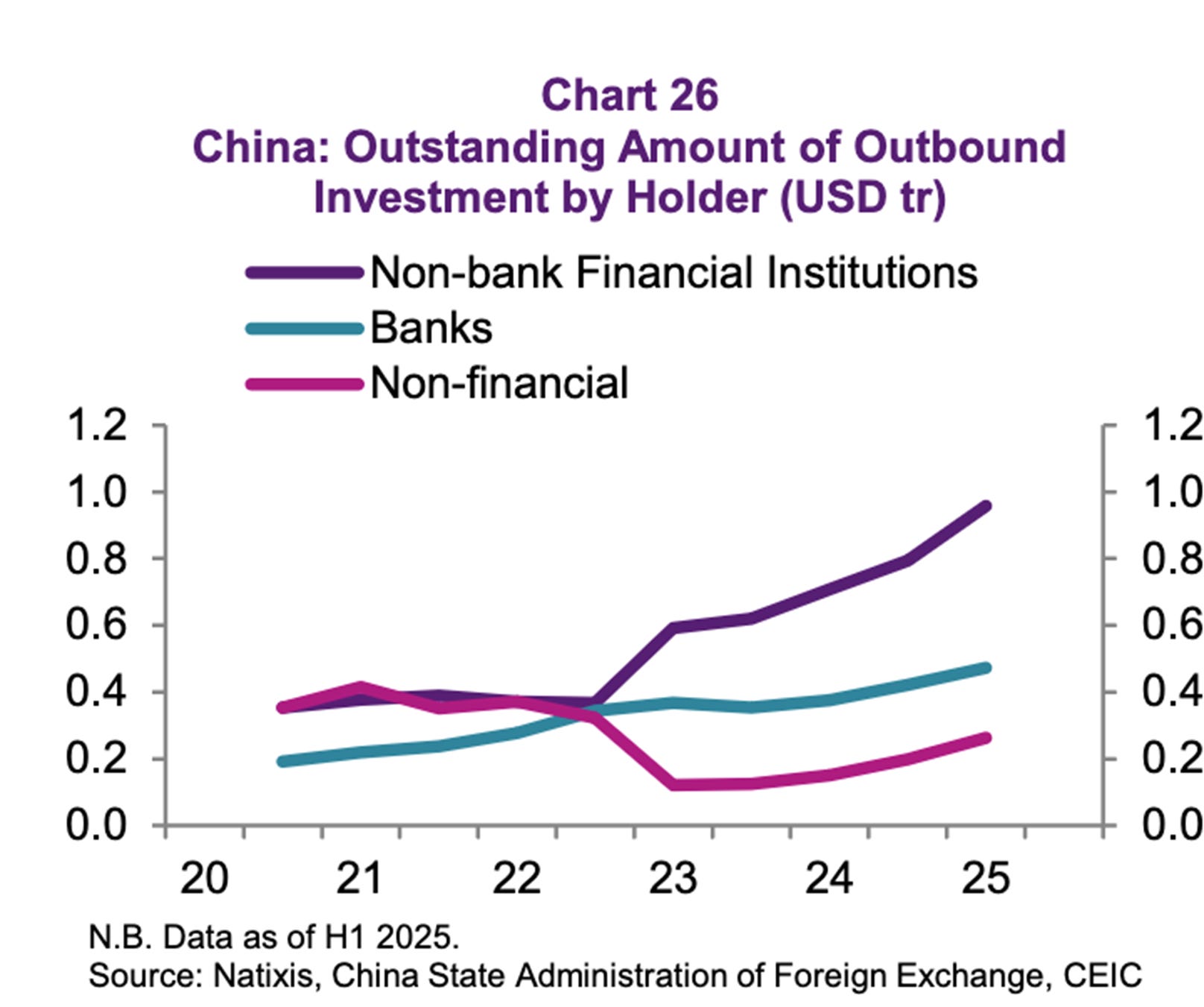

3.中国对外投资的扩张结构由非银行金融机构主导,其存量自2023年起急剧增长,至2025年上半年已接近1万亿美元。具备长期资本属性的保险公司等机构是此轮资本外流的核心驱动力。同期,银行的对外投资额稳定增至约0.5万亿美元。

来源:法国外贸银行(《中国资本流动追踪报告 – 2026年第一季度:人民币国际化现状如何?资本流动、香港的角色与人民币升值的影响》

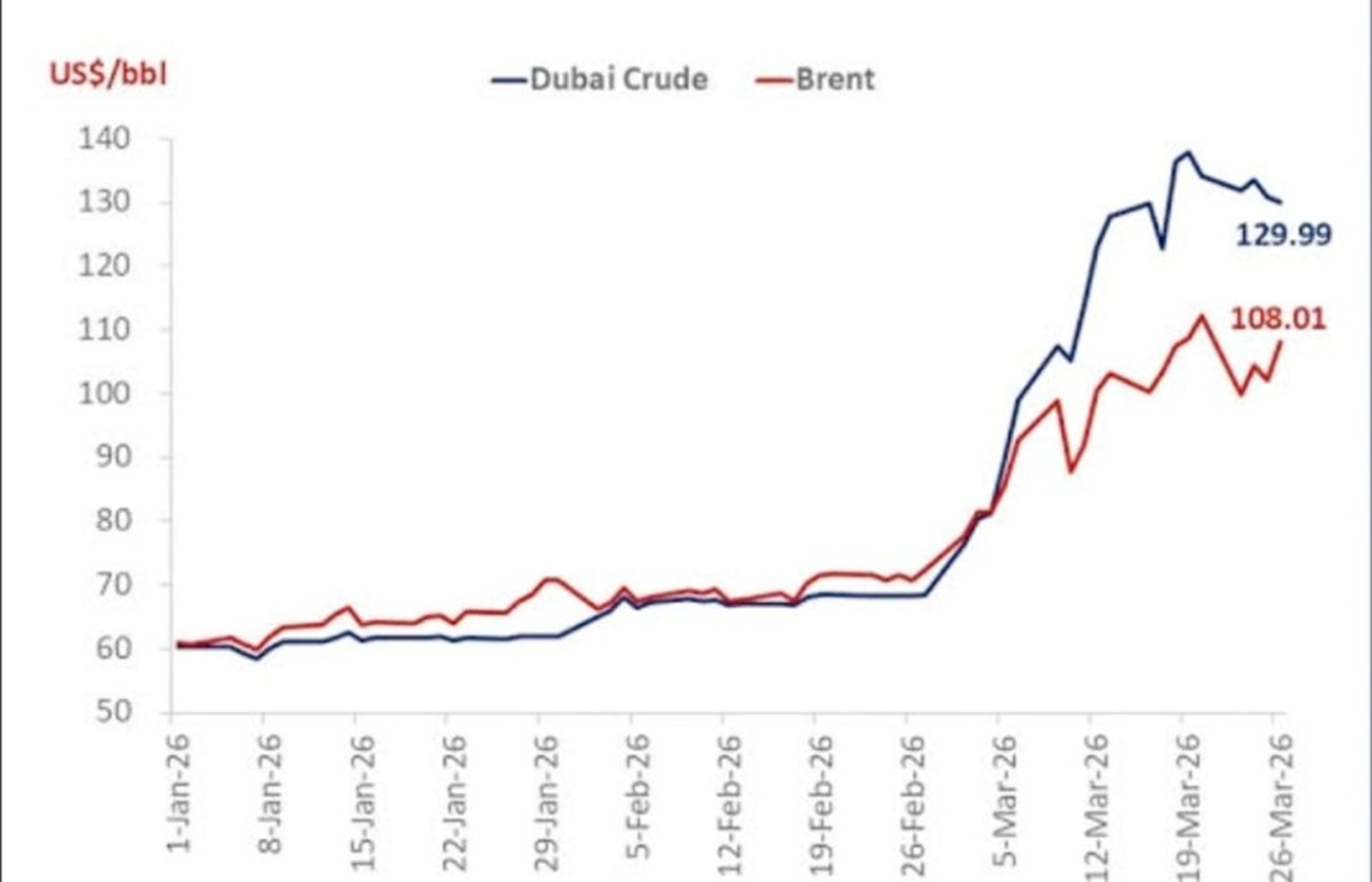

4.根据Argus Media截至2026年3月的数据,运往中国的伊朗原油相较于布伦特原油的定价已发生根本性逆转。在2025年下半年至2026年初,伊朗原油长期保持着折价优势,价差一度扩大至每桶便宜超过10美元。然而,随着地缘冲突导致其他海湾地区供应中断,伊朗原油的价格折扣迅速收窄。至2026年3月下旬,四个月后远期交付的伊朗原油价格不仅完全消除了折价,甚至转为高于布伦特原油基准。

来源:经济学人

5.华为去年营收增长显著放缓至2.2%,达8809亿元人民币,增速远低于前一年的约22%。不过,公司净利润同比增长8.7%,主要得益于智能汽车解决方案业务营收大幅增长72%至450亿元人民币。面对苹果iPhone 17在中国的强劲竞争,其智能手机出货量虽略降仍保持首位。华为去年研发支出增长7%超过1900亿元人民币,正持续发力国产AI芯片、自主操作系统及智能电动车技术,以应对挑战并定位为长期AI竞争者。

来源:边际Lab x FinGraph财经图集,Bloomberg

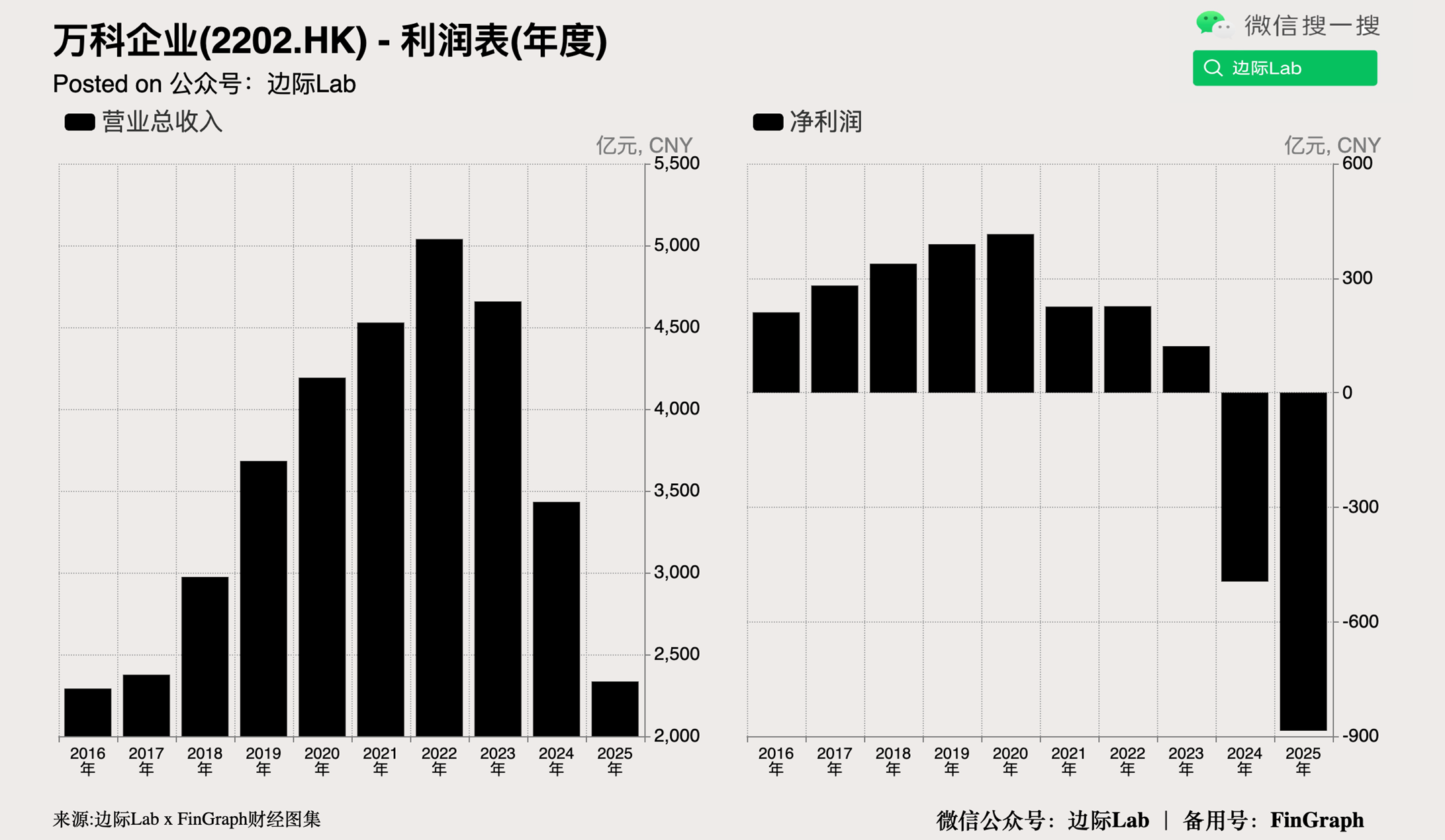

6.万科公布2025年业绩显示,当年录得创纪录的886亿元人民币净亏损,营业总收入同比下降超三成。这一业绩差于预期,是万科1991年上市以来的第二次全年亏损,使得其近两个财年累计亏损已超过1300亿元人民币。尽管万科是中国少数未违约的大型房企,但流动性已面临严峻挑战,大股东深圳地铁集团的支持力度亦有所减少。受投资者撤离影响,万科港股已跌至上市以来新低,内地股价也徘徊在近二十年来的低点。

来源:边际Lab x FinGraph财经图集

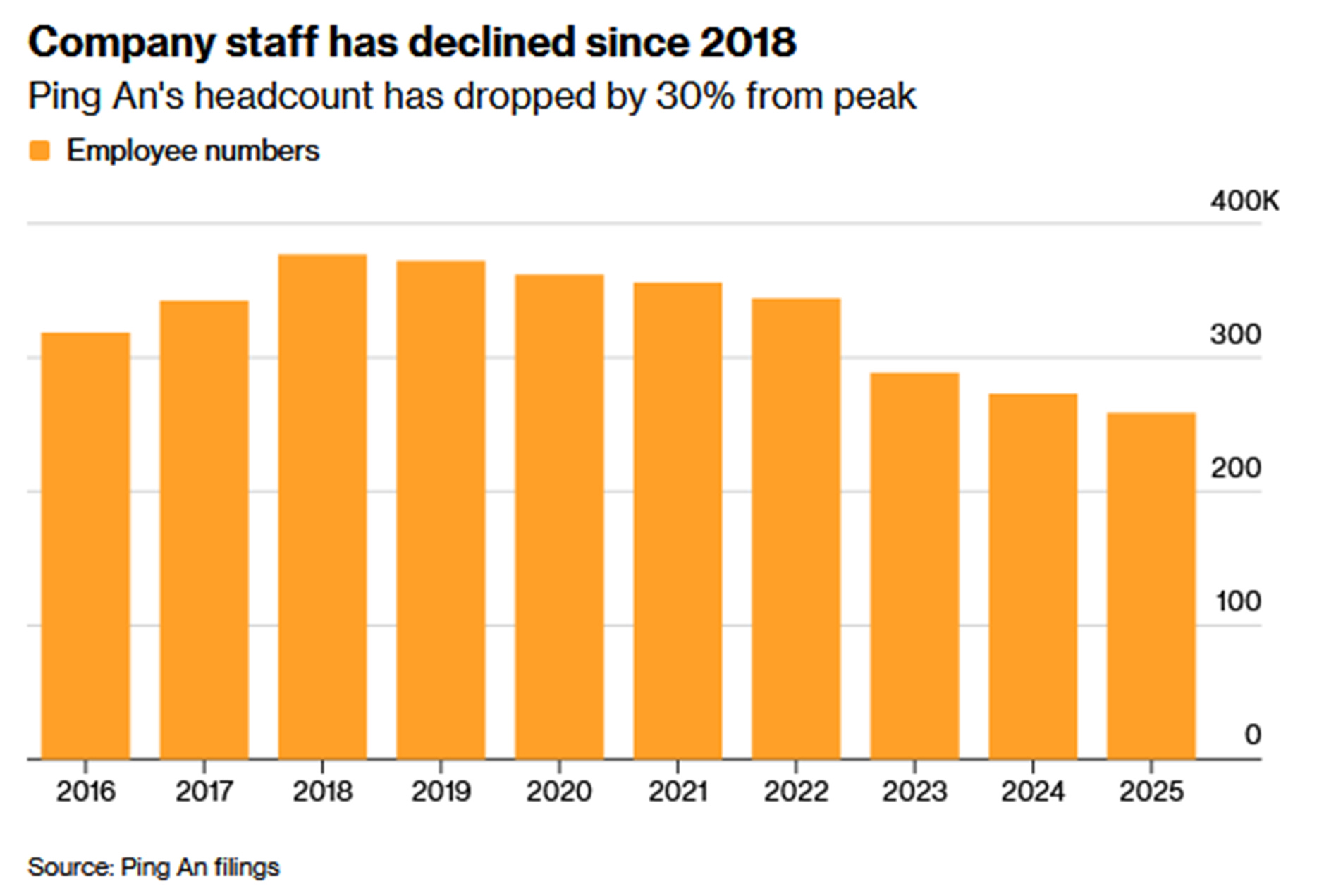

7.根据中国平安披露的财报数据,该公司的员工总数自2018年达到峰值后已下降约30%,减少超过11.8万人。该趋势主要由公司对人工智能技术的规模化应用驱动,例如,随着聊天机器人取代人工,公司呼叫中心的员工人数在截至2025年的五年内减少了一半以上;科技类业务人员五年内下降了63%,保险类业务人员下降了四分之一。

来源:Bloomberg

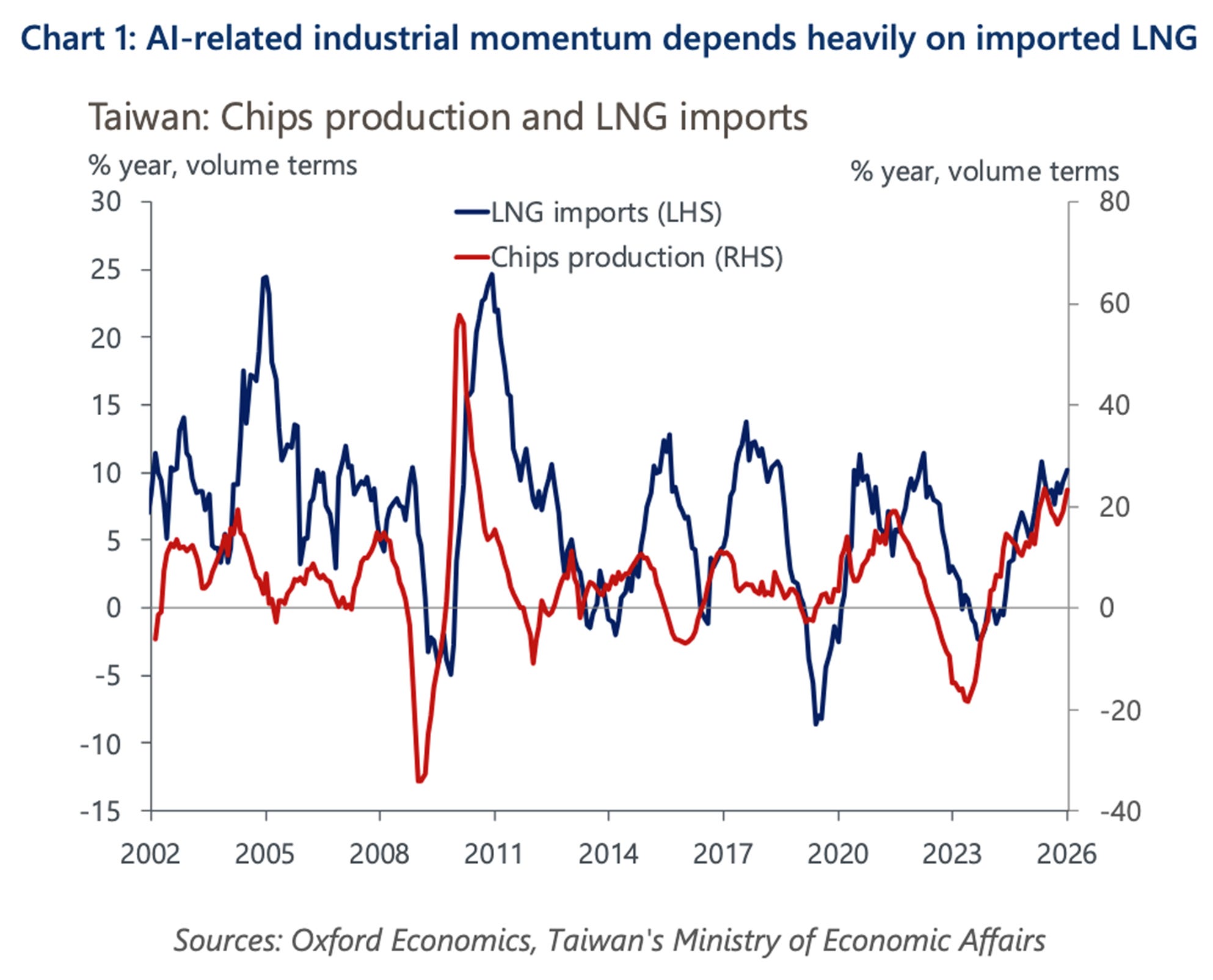

8.台湾芯片生产的同比增速曲线与液化天然气进口量的波动趋势长期保持一致,反映出半导体制造业对进口能源的极高依赖性。尤其是在AI驱动的先进制程领域,稳定的能源输入是维持工业产出的直接前提。

来源:牛津经济研究院

美国

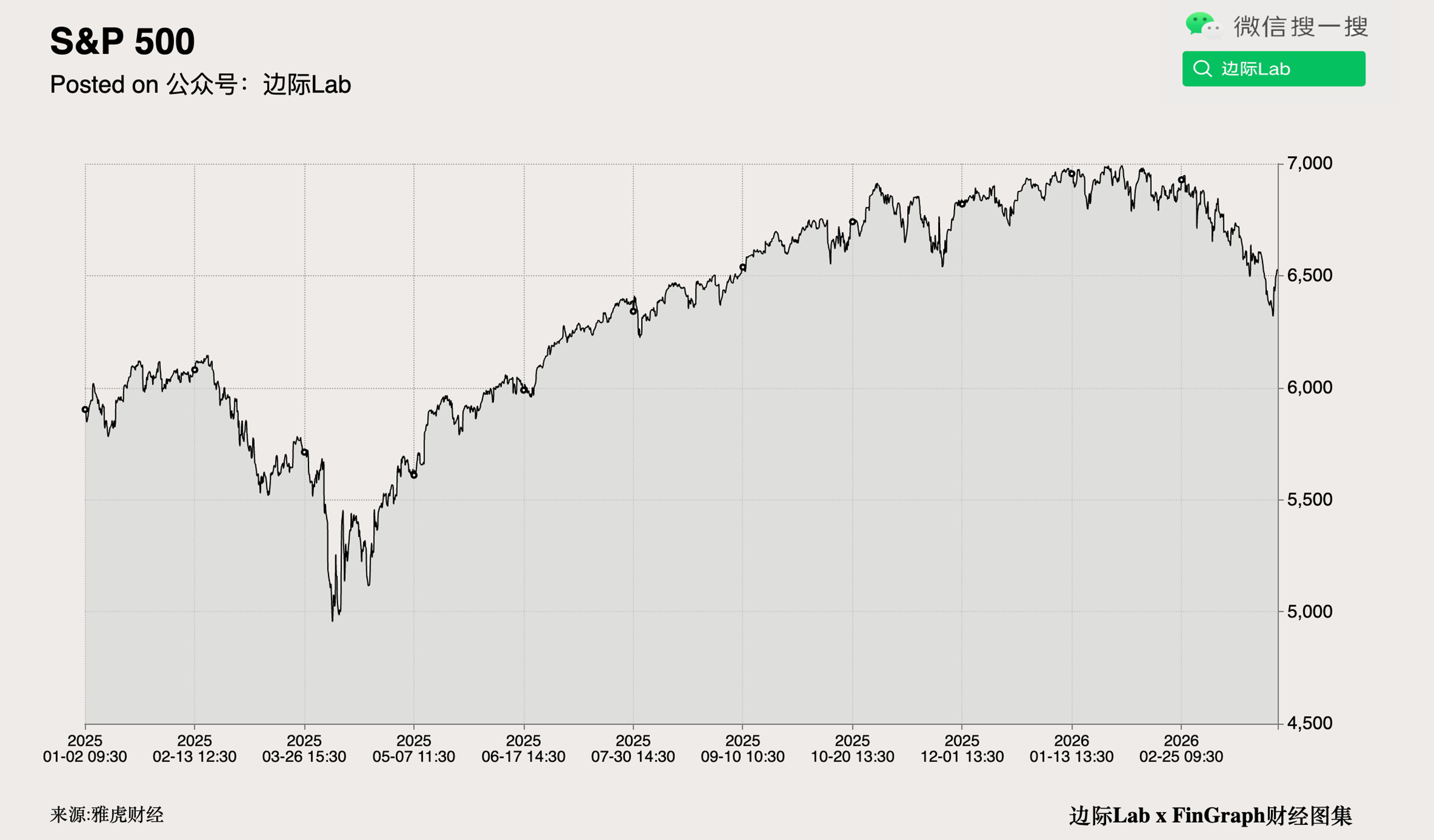

1.根据伊朗国家媒体报道,伊朗总统马苏德·佩泽什基安表示该国具备结束战争的必要意愿,但前提是获得防止侵略重演的保证。受该消息影响,油价回落,并带动美国股市在季度最后一个交易日大幅反弹,标普500指数上涨2.9%,录得自去年5月以来的最佳单日表现。大型科技股全线走高,通信和信息技术板块涨逾4%。个股方面,英伟达宣布向芯片制造商Marvell投资20亿美元,使其股价飙升。礼来公司宣布以每股最高47美元的价格收购Centessa

Pharmaceuticals,导致后者股价暴涨。整个第一季度,标普500指数仍创下自2022年第三季度以来最差的季度跌幅。

来源:边际Lab x FinGraph财经图集

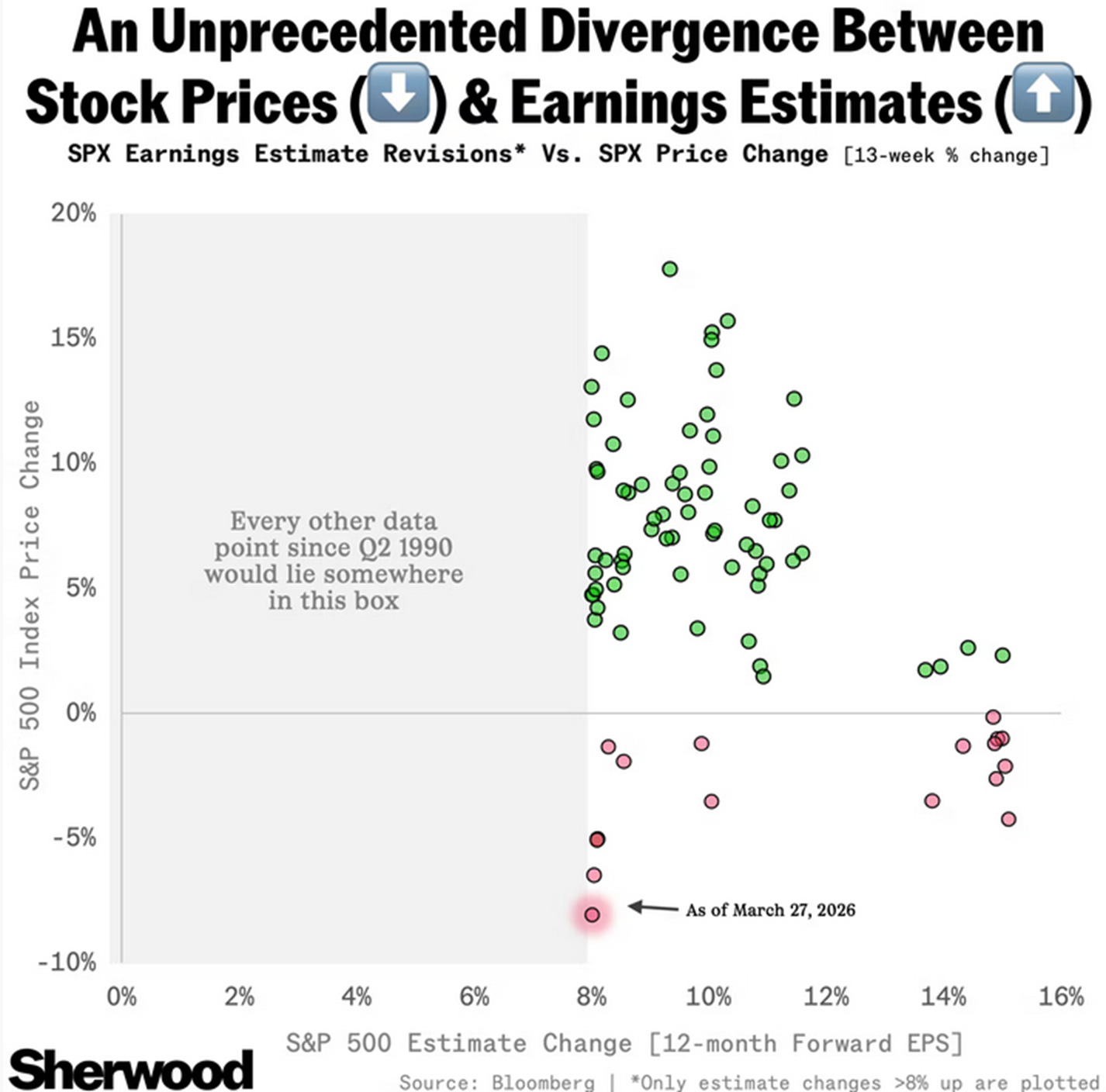

2.近三个月内,市场呈现出自1990年第二季度以来未有的分化,标普500指数成分公司的盈利预期上调了8%,而同期指数价格却下跌了8%。历史数据显示,在盈利预期获得如此幅度上调的背景下,股价从未出现过下跌。

来源:Sherwood

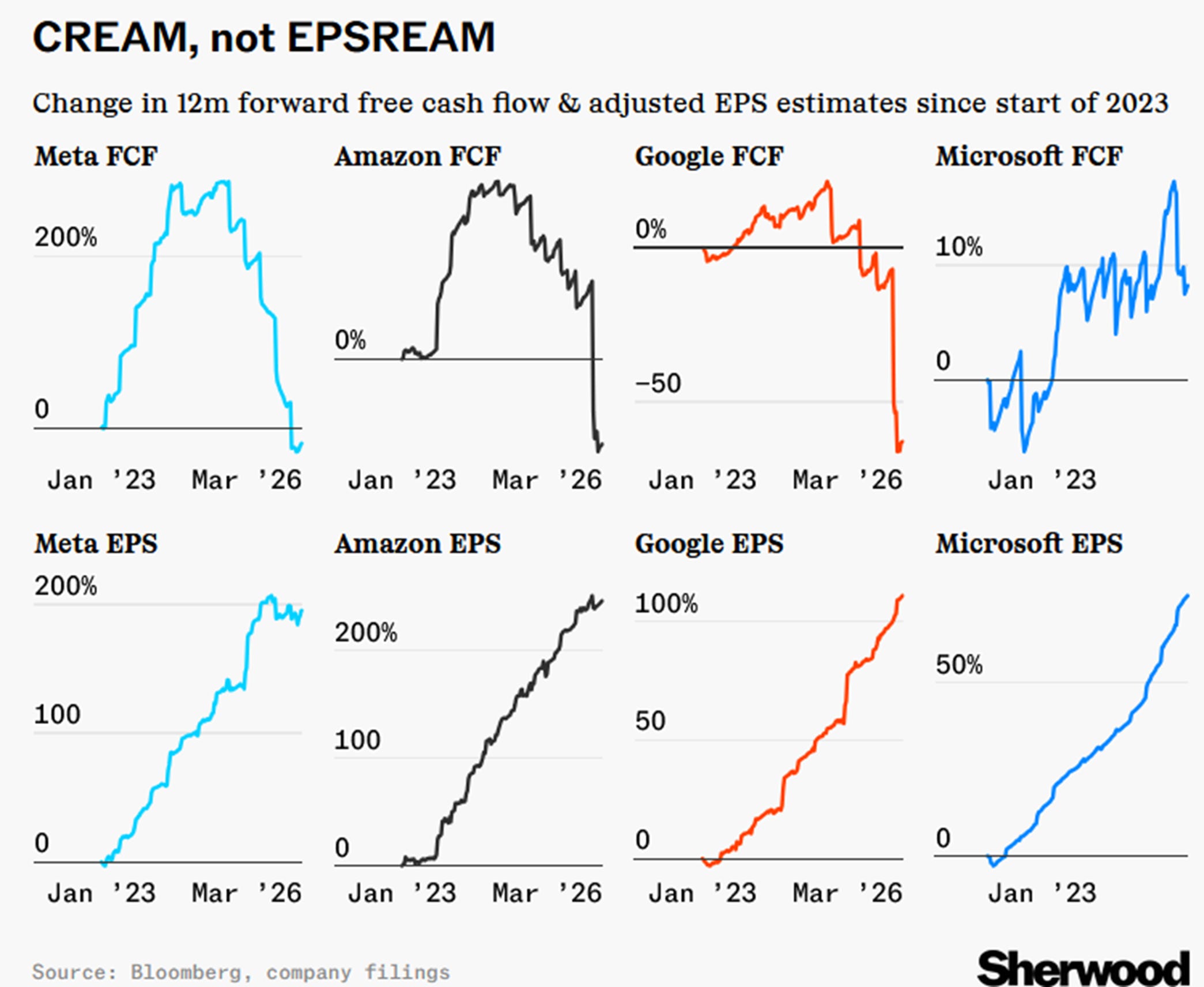

3.自2023年初以来,大型科技公司的每股收益(EPS)预期与自由现金流(FCF)之间出现显著分化。尽管Meta、亚马逊、谷歌和微软的EPS预估持续走高,但其FCF预期却因AI相关的巨额资本支出而承压,其中谷歌的远期FCF甚至转为负值。

来源:Sherwood

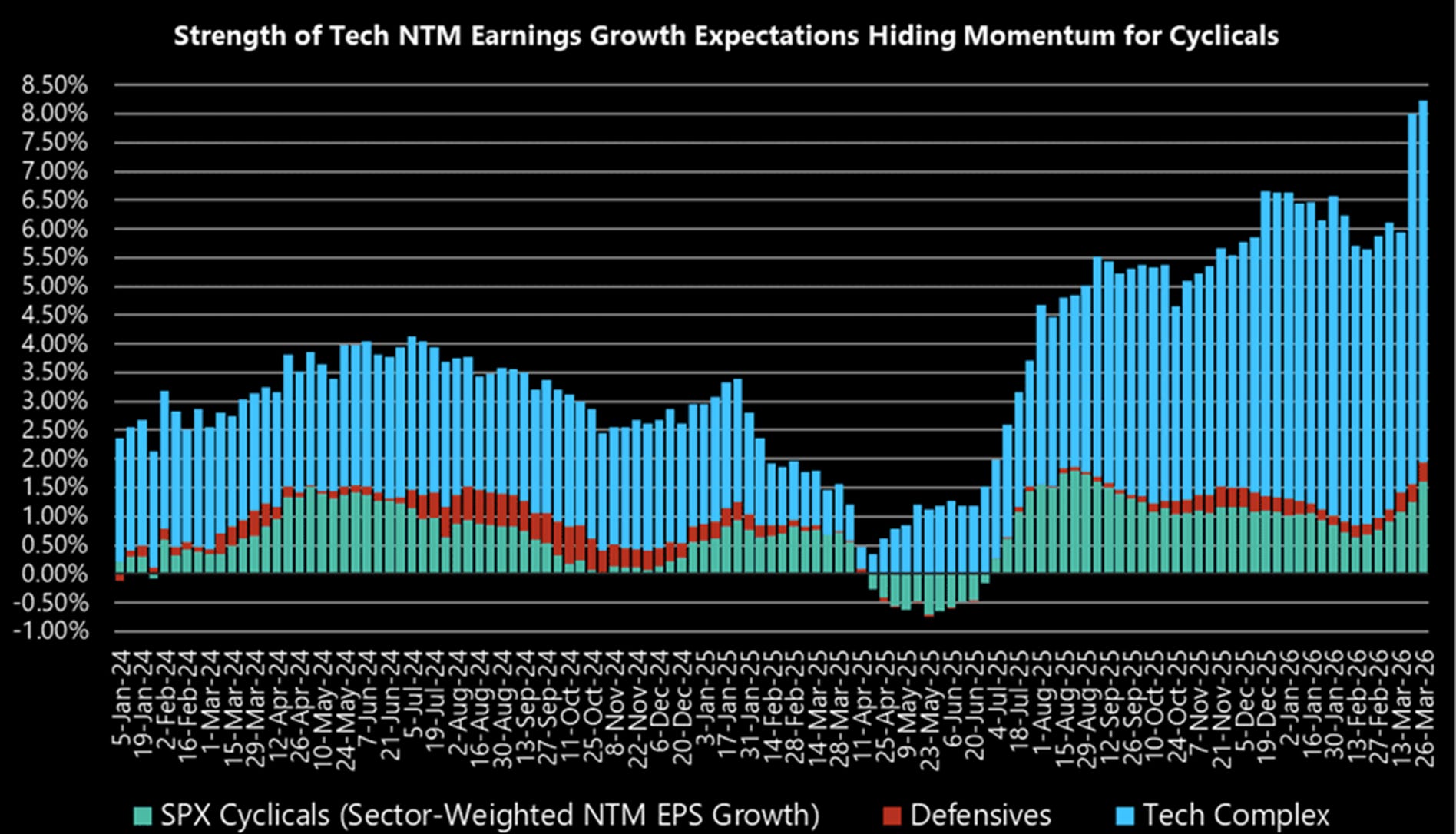

4.标普500指数的每股收益增长预期在2026年3月达到数年来的高点,整体增长率接近8.5%。这一强劲增长主要由大型科技股贡献,其预期增长率超过6%。然而,这种由科技股主导的增长掩盖了周期性行业的盈利势头,周期性行业的预期盈利增长也已显著回升,对指数整体增长的贡献度正在加大。

来源:杰富瑞

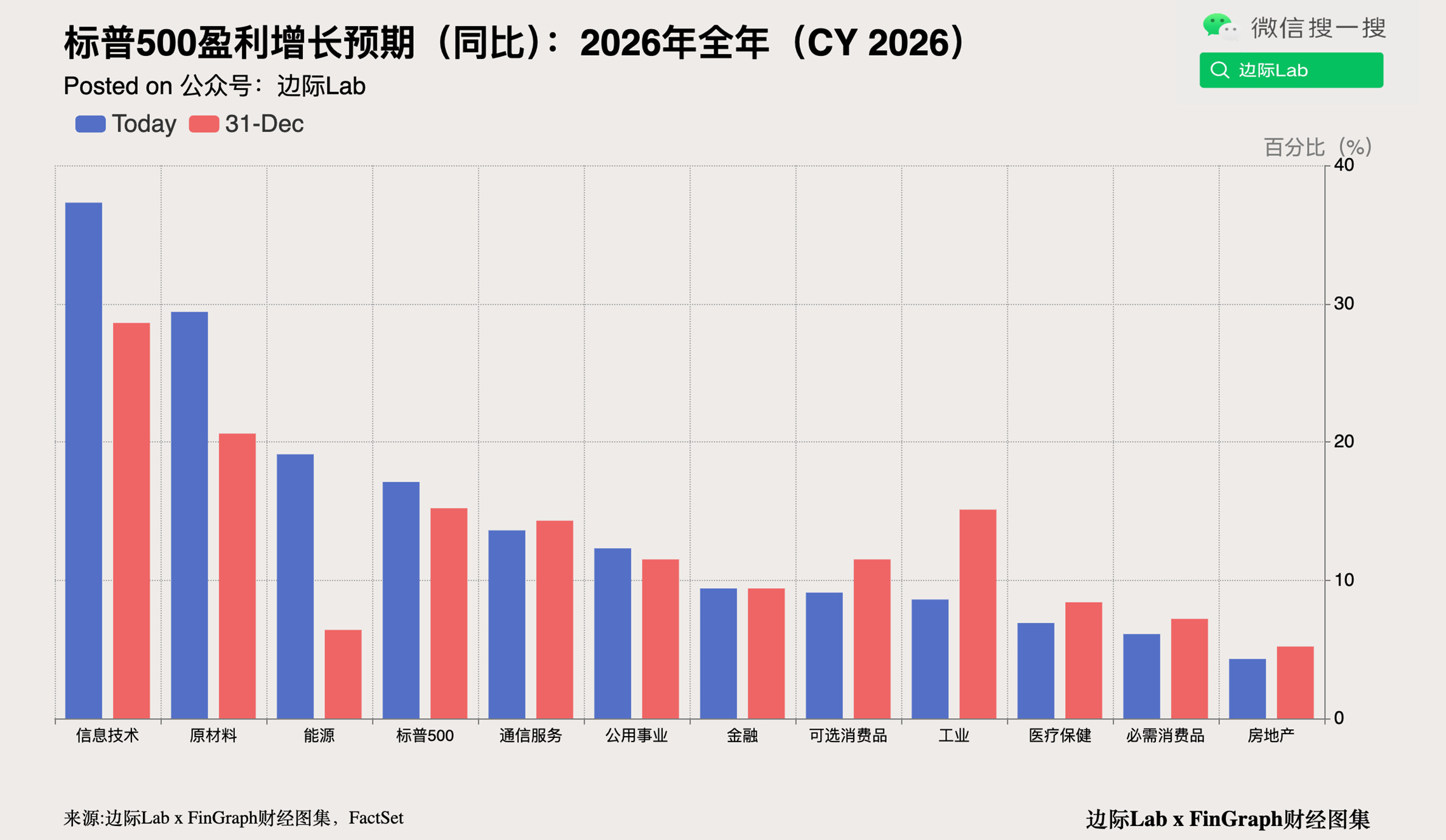

5.当前,分析师预测标普500指数在2026年全年的盈利将同比增长17.1%,该预测值高于去年底的15.2%。信息技术板块以37.3%的预期增长率领跑,较去年底28.6%的预测大幅上调。材料和能源板块的增长预期也分别从20.6%和6.4%上调至29.4%和19.1%。而工业板块的全年盈利增长预期则从15.1%被下调至8.6%。尽管各行业增速存在差异,但所有11个板块预计都将实现全年盈利正增长。

来源:边际Lab x FinGraph财经图集

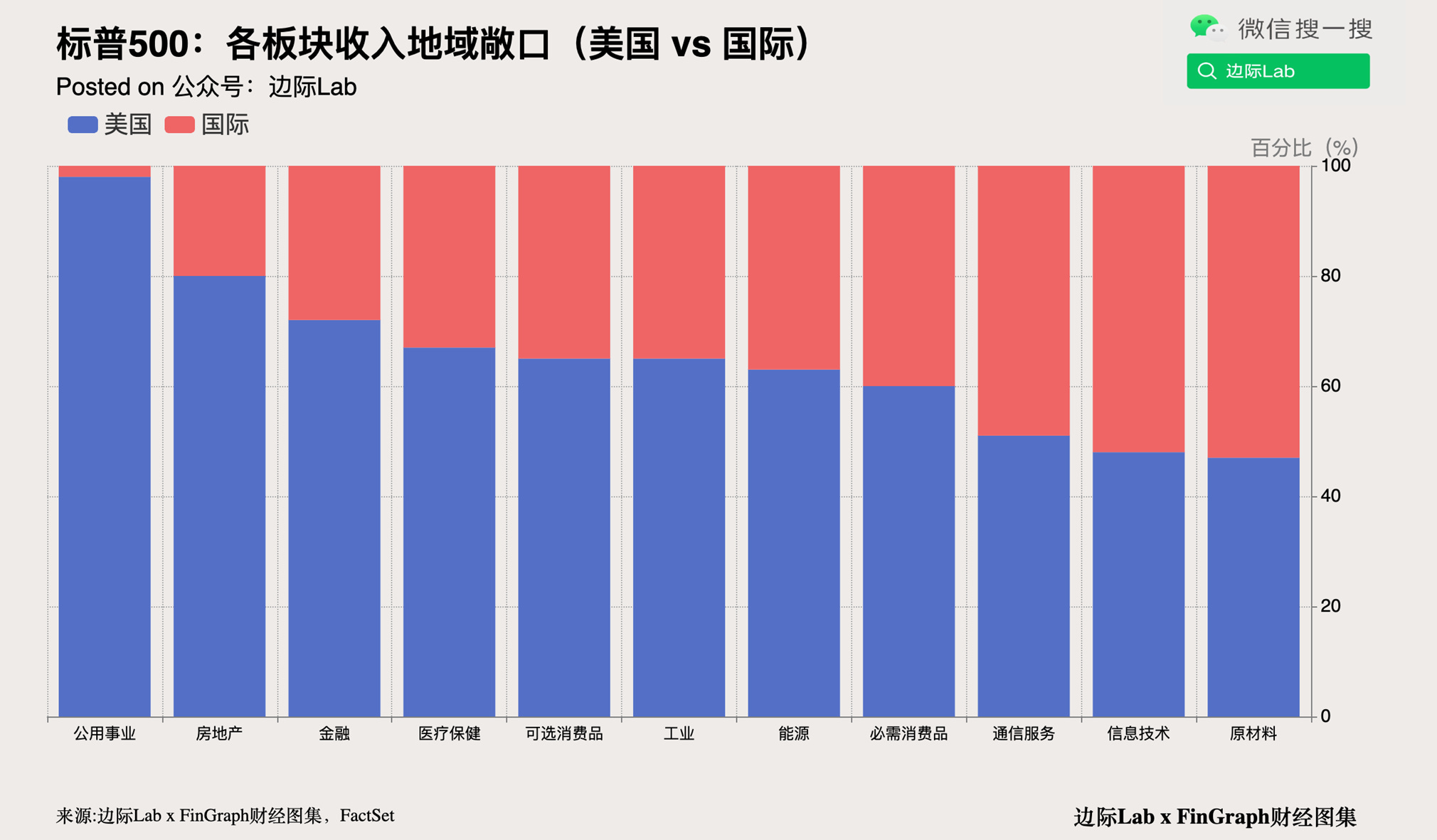

6.标普500指数各行业的收入来源地理分布差异显著,其中公用事业板块对美国本土市场的依赖度最高,98%的收入来自国内。房地产和金融板块的国内收入占比也分别达到80%和72%。另一方面,材料和信息技术板块的国际化程度最高,其海外收入分别占总收入的53%和52%。

来源:边际Lab x FinGraph财经图集

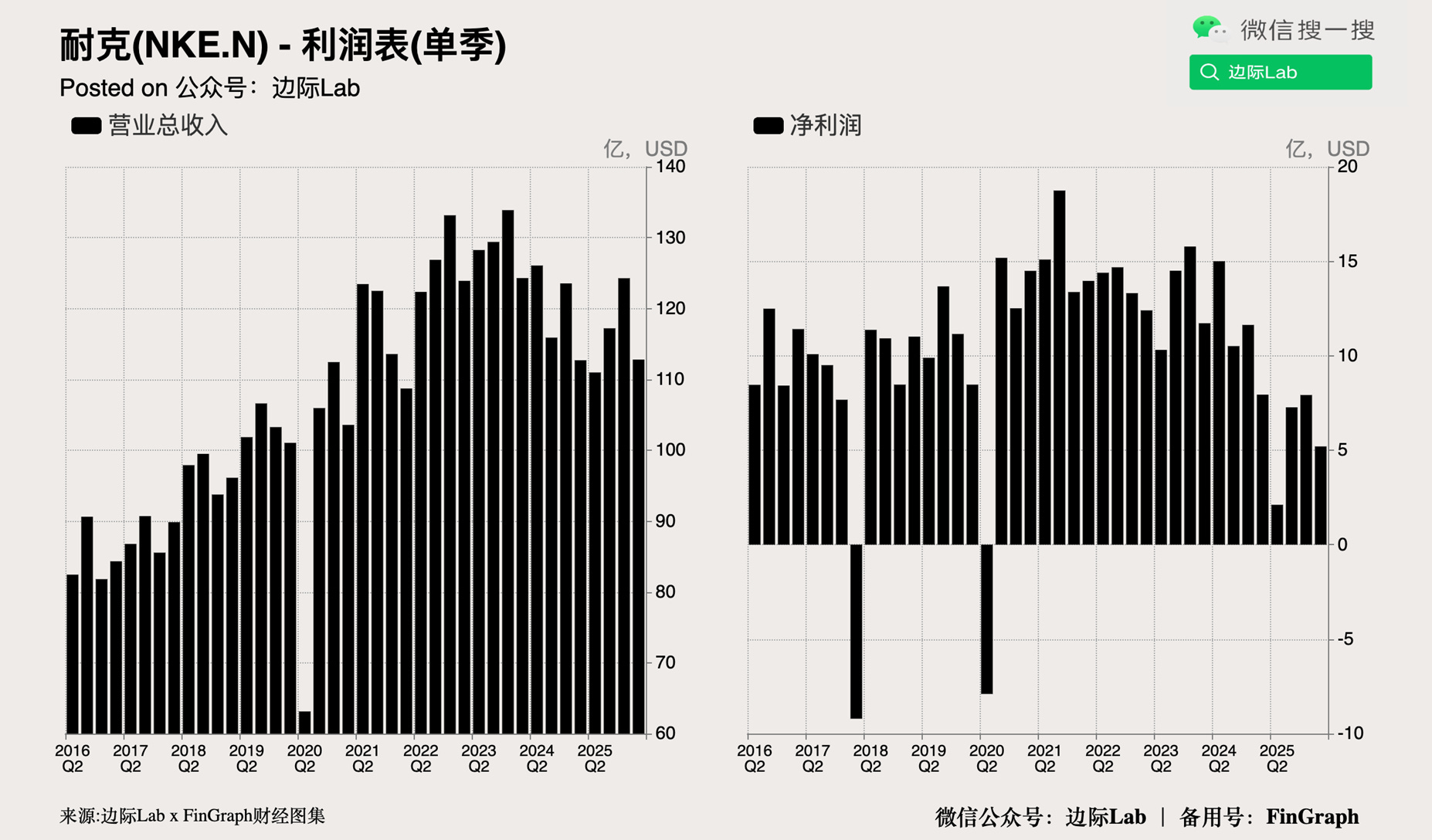

7.周二,耐克公布截至今年2月28日的2026财年第三季度财报,公司营收达112.8亿美元,与去年同期持平,接近分析师112.4亿美元的预期;每股收益0.35美元,也高于0.29美元的市场预期。营收超出主要得益于耐克持续的扭亏努力、严格的折扣控制及新产品推出稳定了需求,其中北美市场营收增长3%,批发业务亦增长5%。然而,大中华区营收下降7%,直面消费者业务收缩4%,同时北美地区更高的关税成本及重组费用导致毛利率下降130个基点至40.2%。

来源:边际Lab x FinGraph财经图集

加拿大

加拿大GDP修正数据显示经济在2026年1月环比增长0.1%,同时初步数据显示2月份增长0.2%。1月份的增长主要由商品生产部门连续第二个月实现0.2%的扩张所驱动,其中采矿、采石及油气开采业的增长抵消了制造业的下滑。汽车及零部件制造业因季节性停工延长,产量下降23.5%,录得自2021年9月以来10.8%的最大降幅,并拖累批发贸易下降1.2%。

来源:Bloomberg

欧洲

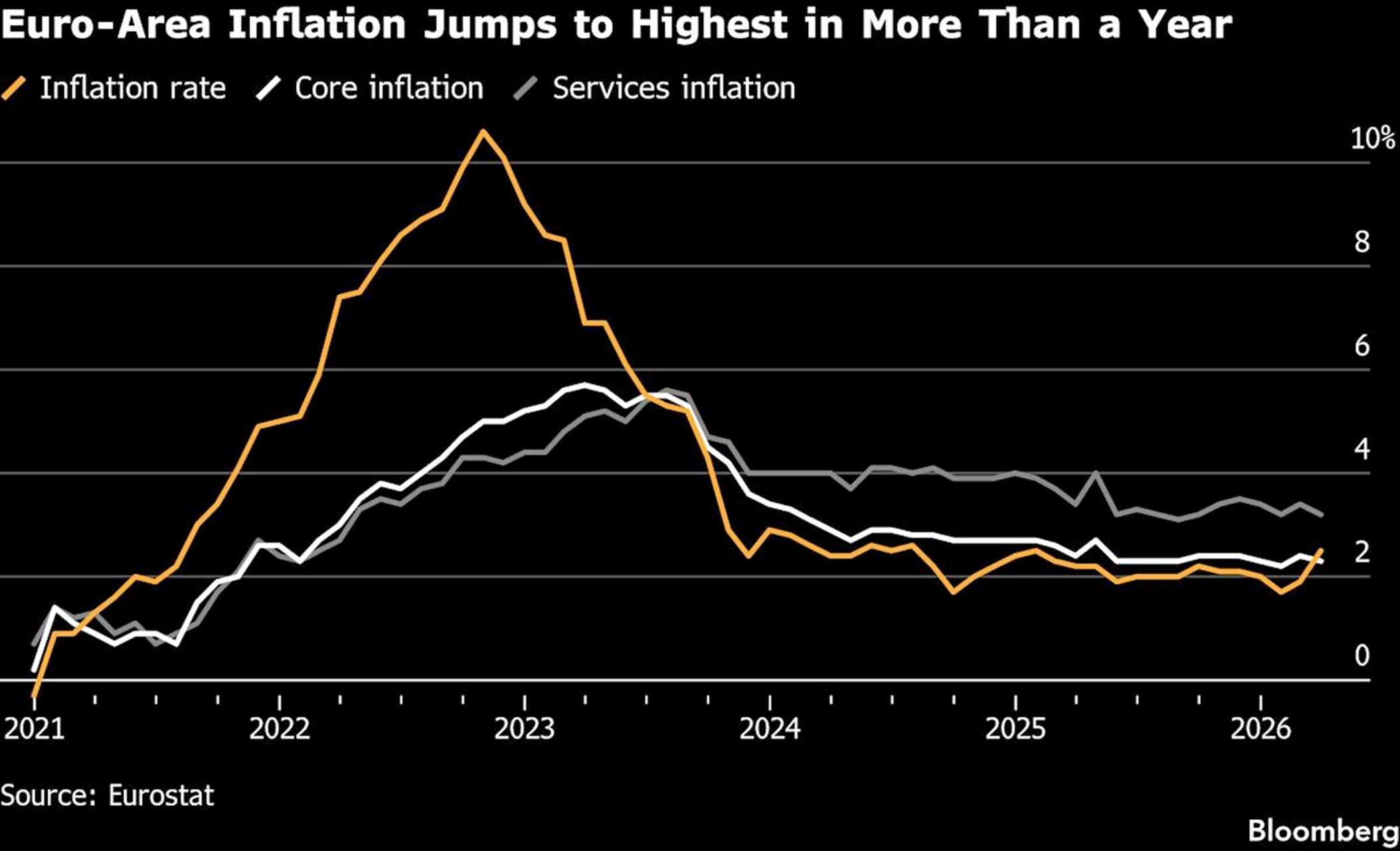

1.2026年3月,欧元区CPI同比增速升至2.5%,高于2月的1.9%并略低于市场预期的2.6%,创2025年1月以来新高,并超出欧洲央行2%的目标。中东冲突导致能源成本同比大涨4.9%,为近一年来的首次增长,也成为推升整体通胀的主要因素。与此同时,服务业、非能源工业品以及食品烟酒价格增速均有所放缓,核心CPI同比增速也从2.4%降至2.3%。在欧元区主要经济体中,德国、法国、西班牙和荷兰的通胀均加速上升,而意大利的同比增速则保持稳定。

来源:边际Lab x FinGraph财经图集

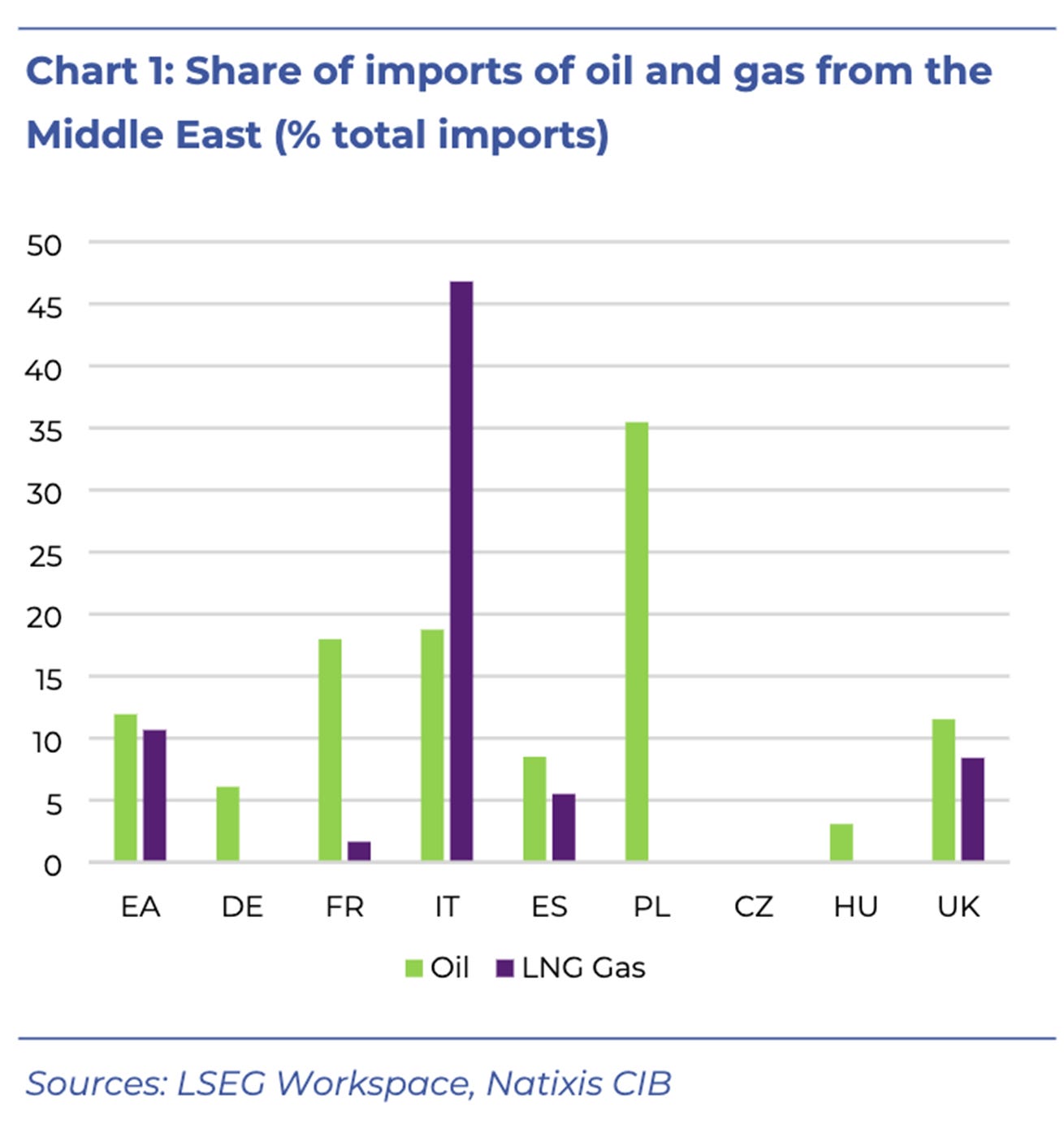

2.欧洲各国对中东能源进口的依赖程度存在显著差异,其中波兰超过35%的石油与意大利超过45%的液化天然气(LNG)均源自该地区,构成最高的风险敞口。相较之下,整个欧元区的石油与LNG进口中,来自中东的比例不足15%。

来源:法国外贸银行

亚太

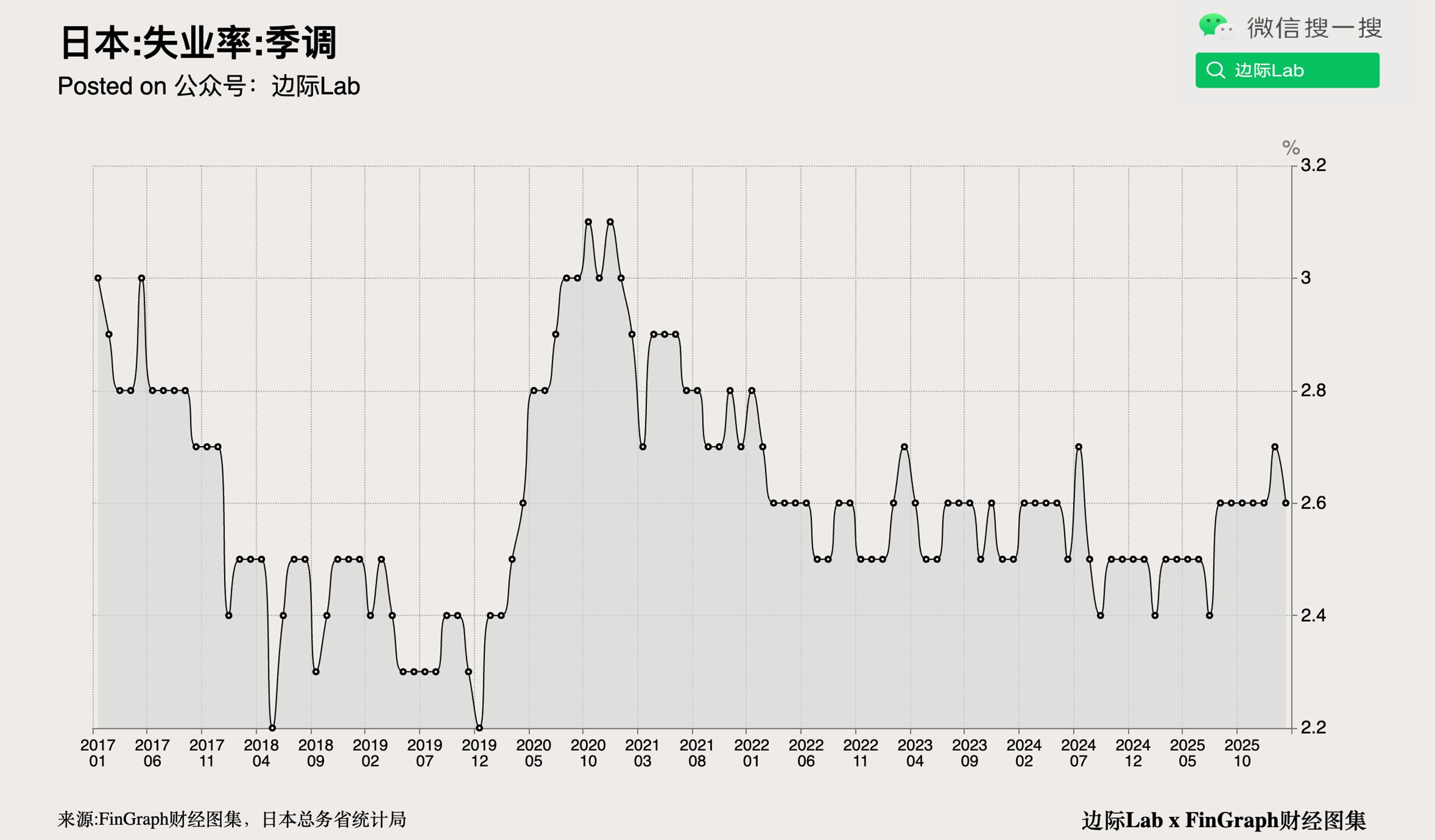

1.2026年2月,日本失业率降至2.6%,低于1月创下的18个月高点,也低于市场预期的2.7%。当月失业人数减少6万人至185万人,就业人数增加1万人至6827万人,劳动力总数增加4万人至7012万人。不过,非劳动力人数小幅增加1万人,达到五个月来的高点。同时,季调后劳动力参与率维持在63.5%不变。有效求人倍率升至1.19,略高于1月和市场预期的1.18,表明劳动力市场需求依然稳健。

来源:边际Lab x FinGraph财经图集

2.受伊朗战争引发的能源价格飙升及存储芯片需求前景降温带来的双重压力,全球资金正加速撤离韩国股市。截至2026年3月,外国投资者单月净卖出额已接近200亿美元,创下历史记录。此轮抛售导致韩国综合股价指数(Kospi)当月下跌近17%,市值蒸发7390亿美元。资金外流主要集中在三星电子与SK海力士等芯片巨头,其外资持股比例已降至2022年以来最低点。

来源:Bloomberg

3.2026年3月,韩国股市的波动性急剧放大,其KOSPI 200波动率指数飙升至近80的水平,远超同期美国标普500的Cboe波动率指数。仅在3月份,因股指单日下跌8%而启动的熔断机制就已发生两次,占2000年以来总次数的四分之一。同时,因股指期货波动超过5%而触发的“抛售侧边车”机制(暂停程序化卖单5分钟)今年已启动十次,远多于2025年全年的三次。

来源:Bloomberg

新兴/前沿市场

1.联合国开发计划署周二发布研究指出,中东地区冲突可能导致阿拉伯国家损失高达1940亿美元的经济增长。报告分析多种情景,预计区域国内生产总值将因此减少1200亿至1940亿美元。即便短暂的军事升级,也可能使阿拉伯国家失业率上升多达4个百分点,造成约360万个就业岗位流失,并令多达400万人陷入贫困。其中,海湾合作委员会国家和黎凡特地区的GDP损失预计将超过5.2%,受打击最为严重。

来源:Bloomberg

2.根据Kpler的数据,在2026年3月的地缘冲突期间,伊朗的原油出口量维持稳定,达到每日约180万桶,相较2025年的平均水平增长近8%。与此同时,其他主要波斯湾产油国的海运量则出现骤降,其中伊拉克的出口量对比2025年水平暴跌超过80%,沙特阿拉伯的出口量也比去年平均值低了四分之一以上。

来源:Bloomberg

大宗商品和能源

1.因中东战事导致霍尔木兹海峡运输受阻,传统的迪拜和阿曼原油基准价格飙升,涨幅超过布伦特和WTI等全球基准。同时,普氏能源资讯决定将其迪拜基准价的评估剔除在海湾地区装船的原油等级,进一步加剧了价格扭曲。鉴于此,亚洲主要炼油厂已向沙特阿美提议,将沙特出口原油的官方定价基准,从目前挂钩的迪拜和阿曼油价,改为参考洲际交易所的布伦特期货价格。部分中国炼厂亦提出了参考上海期货交易所油价的替代方案。

来源:Bloomberg

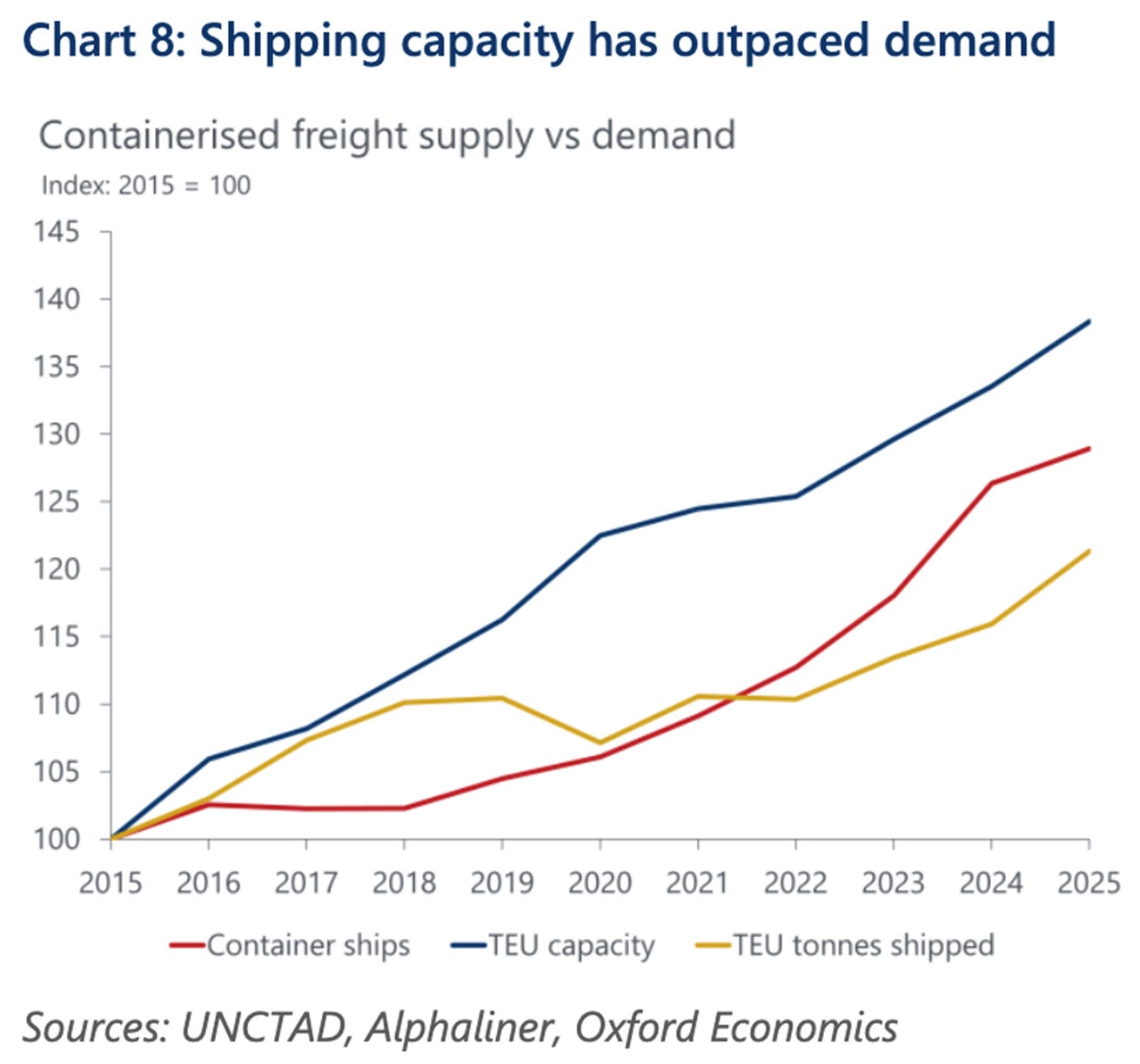

2.全球集装箱海运市场运力供给自2022年起已显著超过需求增长,为应对2025年的地缘冲击提供了缓冲。这一运力过剩局面源于航运公司在疫情后为解决长期短缺而大量订造新船。因此,尽管承运商因风险已普遍采用绕行好望角的更长航线,但全球集装箱运费在近期冲突中保持稳定,避免了2023至2024年红海危机期间的价格急剧上涨。

来源:牛津经济研究院

说明:本专栏所选取的任何信息均仅反映所列示机构或分析员的观点,给读者作参考之用,不构成对任何人和机构的投资建议,不能成为或被视为交易任何证券产品的邀请及承诺。